Сергей Алексашенко, старший научный сотрудник Института Брукингса, бывший глава ЦБ РФ, анализирует последние события и тенденции, повлиявшие на российскую экономику.

Владелец аэропорта «Домодедово» Дмитрий Каменщик был арестован 9 февраля 2016. Фото: Артем Геодакян / ТАСС

Арест Дмитрия Каменщика

Безусловно, главным событием прошлой недели стал арест владельца аэропорта Домодедово Дмитрия Каменщика. Двух мнений быть не может — сделано это исключительно с целью отобрать у него собственность, то есть мы видим очередную версию «дела ЮКОСа». Если российские власти и могли что-то сделать, чтобы окончательно подорвать надежды на разворот экономики на траекторию роста, то это именно публично продемонстрировать, что собственность в России — что на московские ларьки, что на миллиардные активы — не защищена ничем.

Я много раз говорил и готов повторить еще раз: главная причина нынешнего кризиса в российской экономике — это нежелание бизнеса инвестировать в развитие. А подумайте, многие ли захотят вкладываться в проекты с окупаемостью в 5-7 лет и более, увидев, как бизнесмена сажают в клетку?

«Сюрпляса» нет

Итоги января анализировать традиционно сложно: треть месяца уходит на праздники, плюс климатический фактор оказал сильное влияние на инфраструктурные отрасли промышленности. Усредненная оценка экспертов звучит как стагнация, которую министр экономики Алексей Улюкаев назвал «сюрплясом», то есть осознанным(!) стоянием на месте.

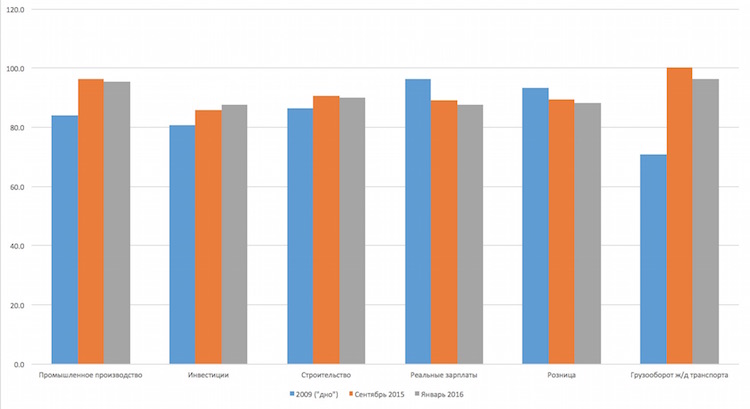

График 1. Динамика отдельных показателей российской экономики (100 = июнь 2008 или 2014 гг.)

Источник: Росстат; сезонное и календарное сглаживание – Центр развития

Чтобы понять, стоит ли на месте российская экономика (что многим сегодня представляется пределом мечтаний), я решил сравнить ее сегодняшнее состояние по моему традиционному набору показателей (сезонно и календарно сглаженным) с тем состоянием, в каком она находилась к концу третьего квартала прошлого года, когда тот же самый министр экономики уверенно говорил, что экономика начала расти. Тем более, что сезонно-календарно-климатическая волатильность многих показателей от месяца к месяцу не всегда может быть адекватно устранена.

Понимаю, что многим мой вывод не понравится, но по-другому я его сформулировать не могу: российская экономика продолжает медленно сползать вниз.

Практически по всем показателям произошло ухудшение; исключение составляют инвестиции, о которых я говорил в прошлый раз и которые неизбежно «догонят отставание» в этом году. Зацепиться якорем и хотя бы застыть на месте, перейти в то самое осознанное (или неосознанное) стояние на месте экономике никак не удается.

Нефтяное соглашение

Стали известны прикидки Минфина относительно долгосрочного прогноза российской экономики — до 2030 года. При сохранении цен на нефть в реальном выражении на уровне $40 за баррель (то есть рост на $1 за баррель в год) все, на что хватило смелости у министерства, — это рост в диапазоне от 1 до 1,5% в год. Надежды на более высокий рост — в диапазоне от 2 до 3% в год, — финансисты связывают исключительно с более высокими ценами на нефть одновременно со структурными изменениями в экономике, которые приведут к росту отдачи на капитал и увеличению производительности труда. Откуда все это возьмется? Этот вопрос авторы прогноза традиционно оставляют без ответа.

Соглашение России с Саудовской Аравией, Катаром и Венесуэлой о приостановке роста добычи нефти, на мой взгляд, не сильно повлияет на динамику цен в ближайшие месяцы. С одной стороны, лимиты на добычу установлены на историческом максимуме января, и если все страны — участники соглашения будут его придерживаться, то это будет означать рост добычи на 500-700 тысяч баррелей в день по итогам года, то есть будет компенсировать возможное снижение добычи нефти в США. Во-вторых, к соглашению по понятным причинам не присоединились Ирак и Иран, две страны с наибольшим потенциалом и стремлением к наращиванию производства.

Для России же факт такого соглашения означает, что власть всерьез озабочена состоянием бюджета и хорошо понимает, что дальнейшее снижение нефтяных цен поставит ее перед чрезвычайно тяжелым выбором между наращиванием инфляции и дальнейшим сокращением бюджетных расходов. И именно это толкнуло ее на заключение картельного ограничительного соглашения, от которого она отказывалась долгие годы.

Банковская система не может быть лучше, чем экономика

Оперативная январская статистика о динамике развития банковской системы не принесла ни нового, ни радостного. Хотя в целом итоги месяца оказались лучше, чем год назад — прибыль в 32 млрд рублей против убытка в 24 млрд рублей, — относиться к этому улучшению нужно без особой эйфории. Если год назад банки направили в резервы 284 млрд рублей, то в этом январе — только 98. То есть финансовый результат до создания резервов оказался почти на 60% ниже, чем год назад (130 против 312 млрд рублей).

Из хороших новостей нужно отметить продолжение роста спроса на кредит со стороны корпоративного сектора (если этот рост не является отражением реструктуризации плохих долгов). Из плохих — продолжающийся рост просроченной задолженности и продолжающееся падение спроса на кредит со стороны граждан, которые не поддерживают гипотезу о наметившемся восстановлении потребительской активности населения.

Среднесрочные риски возрастают

Банк России выпустил свою оценку трендовой инфляции по итогам января, которая вполне ожидаемо пошла вниз вслед за накопленной 12-месячной инфляцией, но осталась почти на 1 процентный пункт выше последней. Эксперты Центробанка обратили на это особое внимание, заявив: «Динамика трендовой инфляции подтверждает, что риски отклонения инфляции от цели в конце 2017 года (4%. — С.А.) возросли».

Я солидарен с ними в такой оценке, но, боюсь, готов сделать еще более пессимистический прогноз: еще в этом году инфляция преподнесет неприятный сюрприз.

Странная аргументация

Глава Центробанка Эльвира Набиуллина сделала весьма жесткое заявление относительно предстоящей борьбы с банками за снижение уровня долларизации их балансов. «Мы сейчас рассматриваем этот вопрос, чтобы действовать не только по активной, но и по пассивной части балансов банков, и дифференциация отчислений в обязательные резервы обсуждается. Мы примем решение, делать ли это одновременно или не одновременно с введением коэффициентов по валютным кредитам, и будет ли это повышение только по валютным депозитам юрлиц или также и физлиц», — заявила она агентству Reuters.

Я понимаю руководство Банка России: доля валютных депозитов у компаний составляет 50%, у населения — 30%, что, согласитесь, выглядит весьма непатриотично в непростой международной обстановке. Но мне представляется сомнительным успех инструментария предполагаемой политики — повышение уровня обязательных резервов и давление на снижение процентных ставок. Неужели на Неглинной и вправду думают, что население и компании хранят свои сбережения в валюте по причине высоких процентных ставок? Которые редко где превышают сейчас 2,5%. И неужели там всерьез считают, что хранить сбережения в рублях под 8% годовых выгодно при текущей 10-процентной инфляции и более чем двукратной девальвации рубля за последние пару лет?

Но еще больше я удивился, когда посмотрел на статистику, которую публикует сам Банк России: ни о какой долларизации банковского бизнеса и речи идти не может.

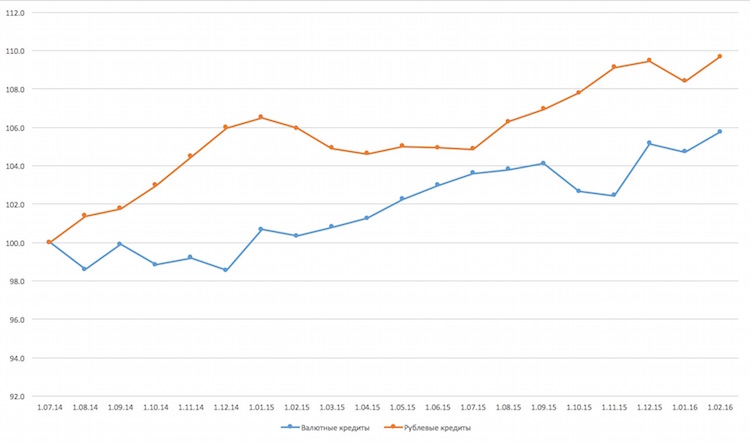

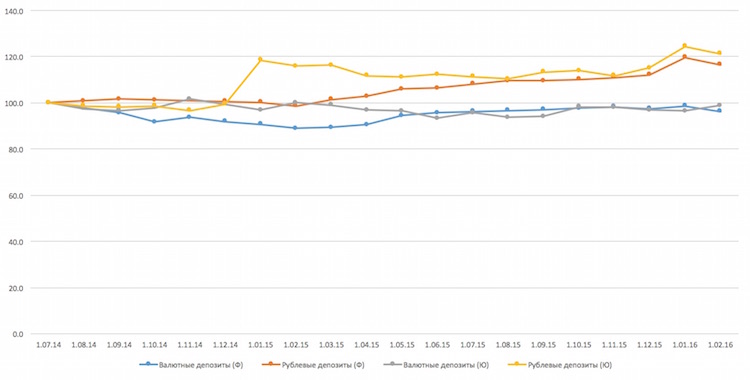

Рост доли валютных кредитов и депозитов, который, может быть, волнует Центральный банк, полностью вызван девальвацией рубля. На нижеприведенных графиках хорошо видно, что валютные депозиты и населения, и корпоративного сектора в долларовом выражении с 1 июля 2014 года (последняя отчетная дата перед введением финансовых санкций в отношении России и последняя отчетная дата, когда цена на нефть превышала $100 за баррель) не только не выросли, но и даже немного снизились. В то же время рублевые депозиты и населения, и корпоративного сектора заметно подросли.

График 2. Динамика объема депозитов физических и юридических лиц, привлеченных российскими банками (1 июня 2014 — 100)

Источник: Банк России

Не сильно отличается картина и в активной части банковских балансов: задолженность корпоративного сектора в рублях растет в два раза быстрее, чем валютная задолженность. О валютной задолженности населения даже говорить не приходится — она составляет менее 2,5% от общей суммы задолженности перед банками, а в долларовом выражении она снизилась (с того же 1 июля 2014 года) на 40%.

График 3. Динамика объема кредитов, предоставленных российскими банками (1 июля 2014 = 100)

Источник: Банк России

Если все решения в надзорном блоке российского Центрального банка принимаются на основании аналогичной информации, то мне становится понятно, почему банки рушатся один за другим, заставляя бюджет расплачиваться по их обязательствам.

На самом деле валютная структура и активов, и пассивов российской банковской системы абсолютно адекватно отражает структуру российской экономики, которая делится на две части: экспортеры, которые получают выручку в валюте и кредитуются в валюте, так как вынуждены закупать большое количество импортных товаров и услуг, и все прочие, кто живет в рублевой зоне. И наивно предполагать, что какие-то регуляции со стороны Банка России смогут здесь что-то изменить.

5-процентное сокращение военных расходов

Неожиданно появившееся сообщение о том, что правительство готовит 5-процентное сокращение военных расходов в текущем году, позволяет сделать два вывода.

Первый: президент Путин признал, что положение дел в бюджете действительно критическое. Понятно, что сократить военные расходы без его одобрения невозможно, и я хочу напомнить, что когда правительство представило ему свою итоговую версию бюджета-2016 перед внесением в Думу, там подобное сокращение было предусмотрено. Правда, в несколько большем объеме — 300 млрд рублей. И на той итерации президент заставил восстановить военные расходы в полном объеме. Следует предположить, что сейчас Минфин представил такой набор доказательств (резкое падение доходов, огромный объем неиспользованных средств из бюджета прошлого года), который убедил президента, что на этот шаг нужно пойти.

Второй: очевидно, что сокращение расходов на закупку вооружений (а текущие расходы Минобороны сокращению не подлежат) неизбежно приведет к замедлению роста оборонной промышленности, которая была единственным генератором положительной динамики в промышленности (если не брать в расчет экспортно-сырьевые отрасли).

На самом деле 850 млрд неиспользованных рублей из оборонных расходов бюджета-2015 должны были бы сильно изменить оценку Росстатом его данных по ВВП: как-никак речь идет об 1% ВВП, которые просто осели на счетах в банковской системе. Но даже если этого не будет сделано, то, похоже, в текущем году российская промышленность должна будет скользить вниз.

Эта статья была впервые опубликована на сайте openrussia.org.