В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует решение Центробанка не повышать ключевую ставку, инфляционные ожидания населения и перспективы Резервного фонда.

Российское население намного более экономически грамотно, чем принято думать. Фото: Александр Рюмин / ТАСС

Пуганая ворона куста боится

Банк России не стал снижать ключевую ставку. Честно говоря, этого я не ожидал и считал, что Центробанк пойдет на снижение, хотя бы символическое, своей ставки. На мой взгляд, все обстоятельства играли в пользу такого решения: инфляция уверенно тормозит в силу продолжающегося падения спроса; нефть подорожала на 50% с начала года и, тем самым, укрепила рубль и снизила влияние девальвации на цены; Минфин уверенно отбивает все атаки любителей роста бюджетных расходов; экономическая динамика вальсирует в районе нулевой отметки и, не имея поддержки ни от бюджета, ни от денежной политики, никак не хочет закрепиться в положительной плоскости. Единственное, что играет против, — это высокий уровень инфляционных ожиданий населения. Но здесь, как курица и яйцо, нужно еще поспорить, что от чего больше зависит: решение Банка России от мнения населения или наоборот.

А больше всего в пресс-релизе Центробанка, объяснявшем логику принятого решения, меня поразило следующая фраза: «В случае снижения инфляционных рисков, позволяющего с большей уверенностью достичь цели по инфляции, Банк России возобновит постепенное снижение ключевой ставки». При этом абзацем раньше в качестве «повышенных инфляционных рисков» названы неоднозначность динамики номинальной заработной платы, неопределенность параметров индексации бюджетных зарплат и пенсий, а также отсутствие среднесрочной стратегии бюджетной консолидации; а еще риски снижения цен на нефть и его негативного влияния на курсовые и инфляционные ожидания.

Не знаю, что думаете об этом вы, но для меня все эти риски носят настолько гипотетический и перманентный характер, что на них можно было ссылаться и полгода назад, и сегодня, и, уверен, через полгода тоже можно будет.

Или кто-то считает, что через полгода правительство обретет хоть какую-то стратегию? Или нефтяные цены встанут на траекторию устойчивого роста и наступит всеобщая благодать?

Одним словом, готов повторить то, что говорил как-то раньше: Банк России боится, но чего — он или сам не знает, или нам не хочет сказать.

У страха глаза велики?

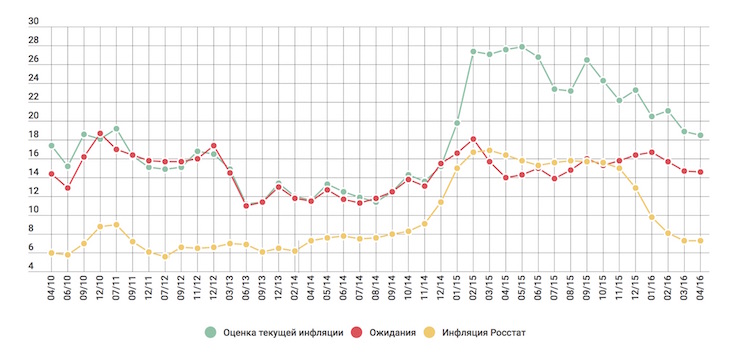

Тем временем, похоже, я нашел тот «куст», которого боится Банк России, — и это банальная неадекватная трактовка результатов социологических опросов. Ежемесячно ФОМ по заказу Центробанка проводит большой опрос для оценки инфляционных ожиданий населения. И если верить данным опросов, то они (ожидания) действительно находятся на весьма высоком уровне, в районе 15-процентной отметки. Однако нужно хорошо понимать, что население не имеет своего измерителя инфляции и ориентируется на собственные ощущения, которые традиционно существенно выше, чем данные Росстата.

Так, если сравнить оценку населением текущей инфляции с официальными данными (за прошедшие 12 месяцев), то хорошо видно (см. График 1), что ожидания населения повторяют динамику инфляции, только увеличенную на 7-11% (для интервала после 1 января 2015 года). В таком случае, мне кажется, необходимо соответствующим образом корректировать и оценку инфляционных ожиданий, то есть занижать ее на 8-9 пунктов. И если это сделать, то выяснится, что инфляционные ожидания населения примерно соответствуют текущему уровню накопленной за 12 месяцев инфляции.

Получается, что (в очередной раз приходится это говорить) российское население намного более экономически грамотно, чем мы привыкли думать, и оно хорошо понимало, что рост инфляции конца 2014-го — начала 2015-го является временным. Да, конечно, сегодня инфляционные ожидания населения на 3-4 пункта выше, чем они были в 2013 году, но ведь тогда и инфляция была 6%. Поэтому если данная оценка инфляционных ожиданий является значимой для Банка России, то я предлагаю ему немного расслабиться и все-таки принять давно назревшее решение о снижении процентной ставки.

График 1. Инфляция (по данным Росстата и ее оценка населением) и инфляционные ожидания населения России, 2010-2016 (%)

Источники: Росстат, Банк России, ФОМ

Скатывание по наклонной продолжается

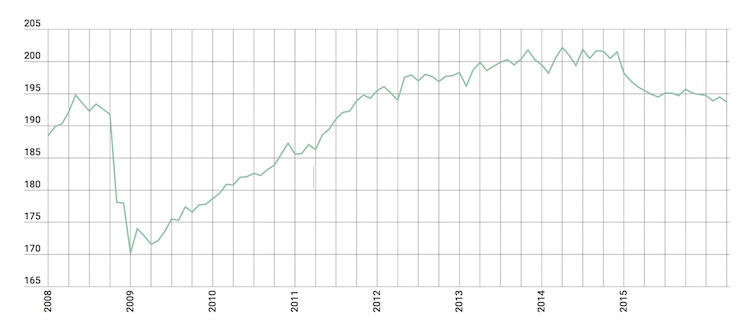

Эксперты ВЭБа дали свою оценку динамики ВВП в марте (минус 0,4% к февралю) и первого квартала текущего года (минус 1,6% к первому кварталу 2015-го). Традиционно оценка ВЭБа оказалась чуть пессимистичнее, чем оценка Минэкономики (минус 1,4%), но заметно оптимистичнее, чем впервые озвученная оценка Банка России (минус 2%).

Хотя оценка динамики ВВП Центробанка оказалась самой «мрачной», его эксперты посчитали необходимым выдать свою порцию оптимизма и сообщить и позитивной динамике промышленности в марте, которая всецело была связана с ростом сырьевых отраслей. Ну что ж, на безрыбье и рак — рыба, правда?

График 2. Индекс ВЭБа — оценка ВВП (январь 1999 = 100, с исключением сезонных и календарных факторов)

Источник: ВЭБ

Для спасения бюджета ничего не жалко

Буквально накануне первых майских праздников, которые, как некоторые помнят, назывались Днем весны и труда, в СМИ попали предложения различных ведомств относительно возможных изменений пенсионной системы. Назвать эти предложения пенсионной реформой невозможно, так как за исключением отказа от обязательной накопительной системы принципиально ничего в существующих пенсионных правилах не меняется. Впрочем, пенсионные накопления конфискуются правительством уже три года подряд, то есть фактически накопительная система уже давно приказала долго жить.

Все вылившиеся на свет предложения очень коротко можно свести к двум категориям: нужно повысить, где можно, ставку пенсионных взносов (самозанятые, IT-индустрия, вредные производства, высокие зарплаты) и платить меньше (повышение пенсионного возраста, отмена досрочных пенсий, запрет на выплату пенсий работающим пенсионерам). После этого становится хорошо понятно, что единственной целью всех этих упражнений является снижение дефицита пенсионной системы, который продолжает расти, несмотря на недавно проведенную четвертую попытку пенсионной реформы, после которой все должно было «встать на свои места».

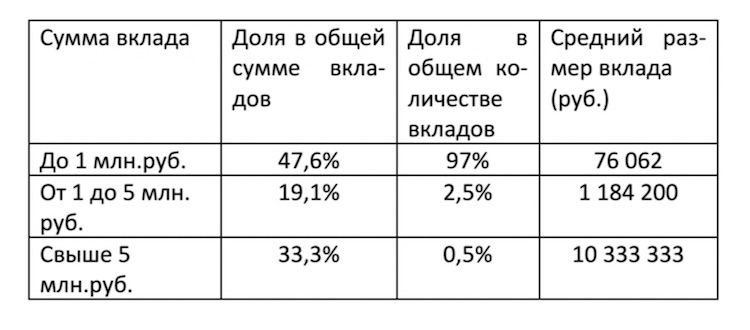

Треть сбережений приходится на VIP

Интересные данные появились в результате запроса РБК к Агентству по страхованию вкладов. Оказалось, что примерно треть сбережений населения сконцентрирована в руках VIP-клиентов, размер вкладов которых превышают 5 млн рублей. Собственно говоря, и до этого было хорошо известно, что российское население в большинстве своем сбережений не имеет (две трети семей не могут себе этого позволить, живя от получки до получки).

Но тут выяснилось, что большинство тех, кто эти сбережения имеет, вряд ли может на них всерьез рассчитывать.

К сожалению, сегодня статистики вкладов населения (разбивки по суммам) не дает ни Банк России, ни АСВ. Пользуясь отрывочной информацией, я составил примерно следующую картину по состоянию на 1 января текущего года. Конечно, никаких гарантий абсолютной точности моих оценок я дать не могу, но, думаю, что общую картину нижеприведенная таблица отражает вполне адекватно.

График 3. Распределение числа вкладов и сумм вкладов населения России в зависимости от суммы вклада

Источник: АСВ, расчеты автора.

У меня получилось, что российское население имеет всего чуть больше 150 млн счетов в банках, на которых хранятся сбережения (23,2 трлн рублей сбережений при средней сумме вклада, по данным АСВ, в 155 тысяч рублей). Если поверить данным опросов, которые говорят, что примерно 35% российских семей имеют сбережения в банках, то при средней численности семьи в 2,5 человека получается чуть больше, чем 7,5 счетов на семью.

Кубышка быстро иссякает

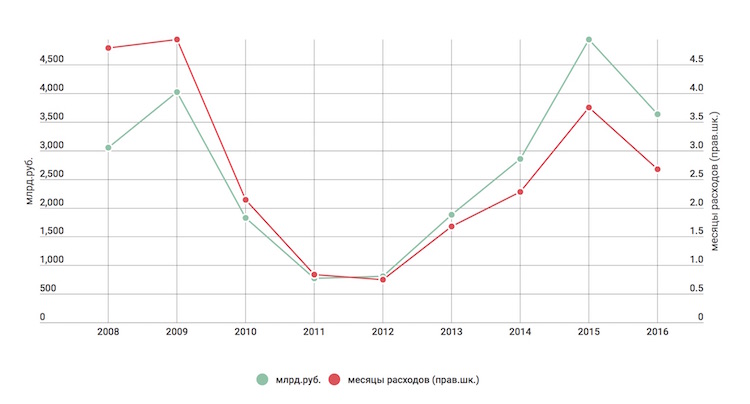

В апреле Минфин забрал из Резервного фонда 390 млрд рублей, и, в принципе, на это можно было бы не обращать внимания — все знают, что бюджет-2016 сверстан с дефицитом, который будет покрываться за счет резервов; кроме того, три месяца перед этим Минфин воздерживался и обходился «подкожным жирком». Но я хочу обратить внимание на другое: сочетание сохраняющегося второй год подряд дефицита и укрепления рубля в последние три месяца привели к тому, что рублевые (!) остатки Резервного фонда снизились в два раза с начала 2015 года и сегодня слегка превышают двухмесячные расходы бюджета текущего года (против 4,5 месяцев год назад).

Если вспомнить, что плановый дефицит бюджета-2016 составляет 2360 млрд рублей, а рублевая цена барреля нефти только-только приблизилась к той, что заложена в бюджет, и если предположить, что планы будут исполнены, как предписано, то к началу следующего года в Резервном фонде останется около 900 млрд рублей, или 38% от дефицита текущего года, который вполне будет сопоставим с дефицитом следующего бюджета.

Подведем итог: вероятность того, что Резервный фонд закончится в следующем году, очень высока.

Конечно, это еще не повод для того, чтобы кричать «караул!»: в конце концов, есть еще $49 млрд относительно свободных средств ФНБ (относительно, потому что какую-то часть Кремль неизбежно потратит на финансирование «самоокупаемых» проектов, например, тех же СИБУРа или «Новатэка»), то есть чуть больше 3 трлн рублей. Я бы сказал так: при неизменных нефтяных ценах бюджет-2018 будет скроен «на тоненького», без предвыборных подачек населению, а потом…

График 4. Остаток средств Резервного фонда (млрд рублей и месяцы бюджетных расходов)

Источник: Минфин

Откуда берутся банкроты

Сообщение Банка России об отзыве лицензии у Кроссинвестбанка, занимавшего 446-е место в рейтинге, можно было бы смело оставить без внимания. Даже при том, что, как выяснилось, примерно у половины вкладчиков, вернее, тех, кто считал себя вкладчиками этого банка, их депозиты не были оформлены в балансе банка соответствующим образом. Собственно говоря, это очередной провал банковского надзора, а они (провалы) стали настолько рядовыми событиями, что мы престали обращать внимания на десятки миллиардов рублей, которые выплачиваются за счет кредитов Банка России, то есть за счет эмиссии — свои деньги у АСВ давно закончились, — каковых на начало текущего года набежало уже на 1,13 трлн рублей (с учетом кредитов, предоставленных на санацию банков-банкротов).

Но одновременно с этим в СМИ появилась информация о том, что другой банк, который намного крупнее, и лицензия которого еще не отозвана, допускает чрезвычайно фривольное отношение к оценке рисков, что должно было бы стать предметом для серьезного разбирательства в надзорном блоке. Но, по всей видимости, не станет.

Речь идет о банке «Открытие», который скупил примерно три четверти общего объема еврооблигаций Россия-2030, причем сделал это, на 70%, профинансировав покупки за счет получения кредитов РЕПО от Банка России (Кстати, теперь понятно, почему Центробанк не хочет закрывать свои операции валютного РЕПО: это заставит «Открытие» продавать бонды, что приведет к быстрому падению цен на них). Гособлигации, тем более валютные, — инструмент, конечно, хороший, но вот концентрация риска — 4,3 размера собственных средств (капитала), — явно выходит за все разумные пределы.

Собрав такой огромный пакет облигаций, «Открытие» неизбежно становится заложником рыночной конъюнктуры: достаточно ценам облигаций провалиться на 10%, как банк теряет более 40% своего капитала. Примерно в такую ситуацию попал (и на этом погорел) весной 1998-го года банк «СБС-Агро», который скупил примерно половину одного из выпусков «вэбовок», не смог их продать на падающем рынке и фактически обанкротился, пытаясь расплатиться по маржин-коллам.

Я не знаю, что по этому поводу думают в надзорном блоке Банка России. Точно нельзя сказать, что они об этой ситуации не знают: в годовом отчете Центробанка за 2015 год есть замечательная табличка, которая наглядно демонстрирует «масштаб бедствия». Знали. И наблюдали. Но, судя по всему, решили дать банку «Открытие» доиграть до конца. Ведь все равно или сам Банк России, или федеральный бюджет за все заплатит. А чего тогда нервничать?

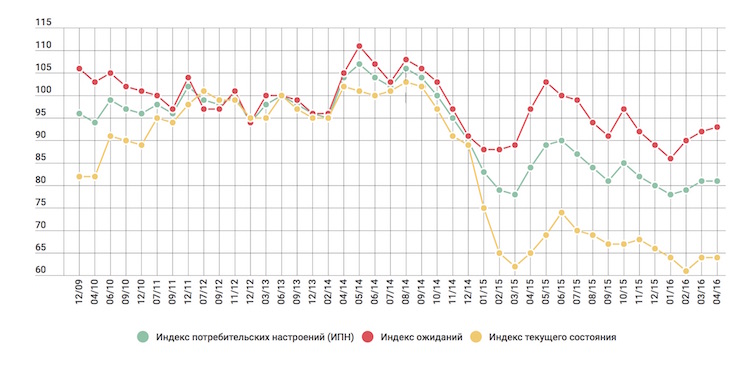

Оптимизм населения не убывает

Одновременно с измерением инфляционных ожиданий населения ФОМ дает оценку индекса потребительских настроений (ИПН). В последние полтора года трудно сказать что-либо определенное о его динамике — после резкого падения в конце 2014-го — начале 2015-го никакого очевидного тренда не прослеживается. Поэтому я решил посмотреть на эти данные под другим углом: ИПН состоит из двух компонент, оценки текущего состояния и оценки ожиданий; и я решил изучить, как ведет себя их разница — то, что я назвал «индексом оптимизма».

На приведенном ниже графике хорошо видно, что индекс оптимизма колебался в районе нулевой отметки с середины 2012 года и до валютного кризиса в конце 2014-го, что говорит о том, что население чувствовало себя вполне комфортно, одинаково оценивая и свое текущее состояние, и свои перспективы. В начале 2015 года, когда индекс текущего состояния резко упал (что хорошо объяснимо), индекс оптимизма пошел резко вверх — население поверило властям в том, что кризис будет коротким. Собственно говоря, этот оптимизм сохраняется на достаточно высоком уровне (25-30 пунктов), что говорит о согласии населения потерпеть и, следовательно, не предвещает социальных потрясений, связанных со снижением уровня жизни.

График 5. Индекс потребительских настроений (ИПН) и индекс оптимизма (2009—2016)

Источник: ФОМ, Банк России

Где прячется безработица?

Очень часто приходится слышать о том, что рынок труда в России негибкий и что в кризисные времена безработица несильно растет в силу разных причин (административное давление, нежелание работников терять социальный статус и т.д.). Однако при всей справедливости таких рассуждений эксперты часто забывают о том факте, что существенная часть российской рабочей силы (10-12%) представлена трудовыми мигрантами, которых Росстат, естественно, не учитывает в своих оценках безработицы.

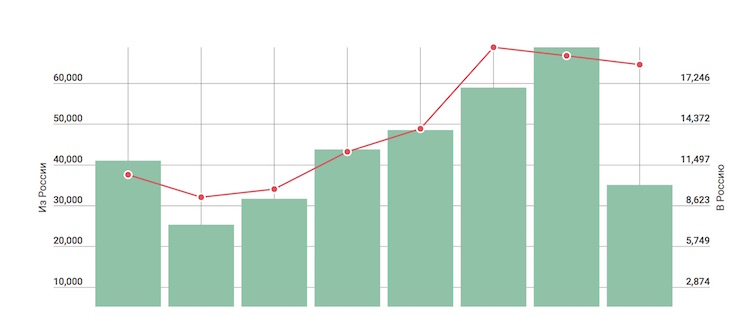

Боюсь, что нормальных статданных по этому вопросу в нашей стране не имеет никто, но косвенную оценку, пожалуй, получить можно. Например, взяв данные Банка России о трансграничных платежах физических лиц. На приведенном графике видно, что сумма платежей из России сократилась примерно в два раза — конечно, частично это связано с падением курса рубля, но, очевидно, в какой-то мере — и с сокращением возможностей заработка для иностранцев, то есть с безработицей.

Для того, чтобы хотя бы примерно оценить эту величину, я предположил, что граждане СНГ отправляют на родину 50% своих заработков. Тогда получается, что в 2014 году их совокупная зарплата составила около 6% от общего фонда зарплаты по России, а за первые три квартала 2015 года (более поздних данных по фонду зарплаты нет) — около 5%. То есть при гипотезе о стабильной рублевой зарплате для граждан СНГ получается, что безработица в этой группе составила около 16,5%, а неучтенный, таким образом, Росстатом рост безработицы в России составил 1%.

Грядет смена ориентации?

Еще одно интересное наблюдение из статистики трансграничных платежей касается соотношения платежей из России и в Россию. Если платежи из России в прошлом году снизились почти в два раза, то платежи в Россию сократились всего на 3,5%. Конечно, разрыв между уходящими и приходящими платежами еще достаточно велик в пользу первых, но думаю, что если положение дел в экономике России не улучшится, то у нашей страны уже в недалеком будущем есть все шансы стать страной-реципиентом, то есть нетто-получателем частных платежей.

График 6. Трансграничные переводы физических лиц (резидентов и нерезидентов), 2008-2015 ($ млн)

Источник: ФОМ, Банк России

Эта статья была впервые опубликована на сайте openrussia.org.