В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует перспективы экономических реформ, исполнение федерального бюджета и циклы нефтяных цен.

25 мая на заседании Экономического совета перед Владимиром Путиным были представлены три сценария экономической политики. Как и ожидалось, президент решил не торопиться с выбором сценария. Фото: Алексей Дружинин / ТАСС

Витязь на распутье

На этой неделе состоялось заседание Экономического совета, где президенту Путину предложили выбрать один из трех сценариев экономической политики, каждый из которых обещает вывести экономику на 4-процентный рост. В своеобразном «конкурсе красоты» приняли участие:

- Минэкономразвития, предлагающее нарастить инвестиции за счет «создания и поддержания инвестиционного ресурса (так красиво теперь называется замораживание зарплат), создания условий для трансформации сбережений в инвестиции, стимулирования инвестиционной активности через механизмы государственной поддержки»;

- Алексей Кудрин, предлагающий сократить бюджетные расходы и провести структурные реформы, в том числе судебную и реформу правоохранительных органов;

- Столыпинский клуб, предлагающий напечатать денег и за этот счет профинансировать инвестиции.

На мой взгляд, предложение министерства есть, в принципе, сохранение того, что мы видели на протяжении последних 5-6 лет, то есть много слов в надежде «на авось» и никаких реальных изменений. В то же время другие два предложения, будь они реализованы, неизбежно приведут к коллапсу той политико-экономической системы, которая создана в России. Предложение Кудрина направлено на установление верховенства права, что неизбежно ведет к политической конкуренции и угрозе потери власти нынешней группой лиц, управляющих страной. А предложение Столыпинского клуба столь же неизбежно разгонит инфляцию, что заставит власти в широком масштабе применять административные ограничения, то есть последовать примеру Венесуэлы.

Как я и предполагал: никакого решения на заседании принято не было; президент похвалил каждого кандидата и… предложил всем подумать еще немного. Действительно, в любом случае речь идет о том, что делать после выборов 2018 года, то есть через два года. А тогда зачем принимать решение сегодня?

Экономика в очередной раз не прошла «дно»

Не вовремя Росстат опубликовал свою оценку ВВП по итогам первого квартала. Путин только заявил, что пик кризиса пройден в прошлом году, как данные Росстата сказали, что спад ВВП продолжился, и в первом квартале достигнут очередной локальный минимум. Сразу следует оговориться, что оценка темпов падения в первом квартале (минус 0,6% к четвертому кварталу) не является официальной: в связи с пересмотром своей методологии Росстат вообще перестал публиковать данные о сезонно и календарно сглаженном ВВП после 2011 года.

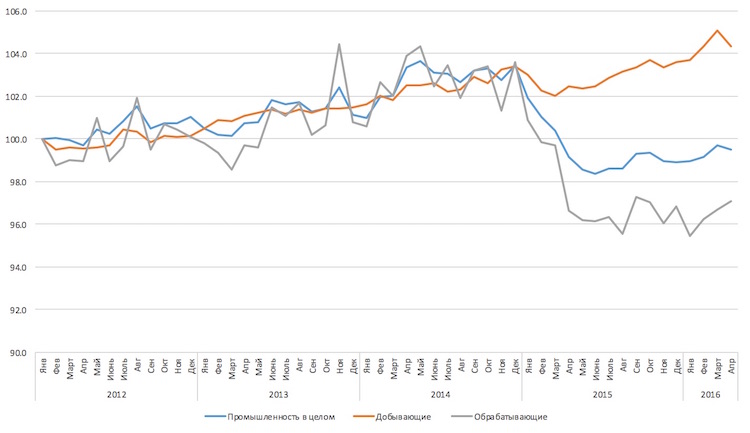

График 1. Динамика промышленного производства в России (2012—2016 годы), сезонно и календарно сглаженная (100 = январь 2012-го)

Источник: Росстат, сглаживание – Центр развития

На этом фоне данные о динамике промышленности в апреле (информация по другим отраслям, увы, пока не появилась), говорящие о продолжающейся стагнации, не выглядят удивительно: уверенно ползущая вверх добывающая промышленность и бурно растущий ВПК (+15% в 2014 году и +13% в 2015-м), не дающий уйти на дно обрабатывающей промышленности, обеспечивают промышленности лучшие результаты, чем у экономики в целом.

Бюджету очень и очень плохо

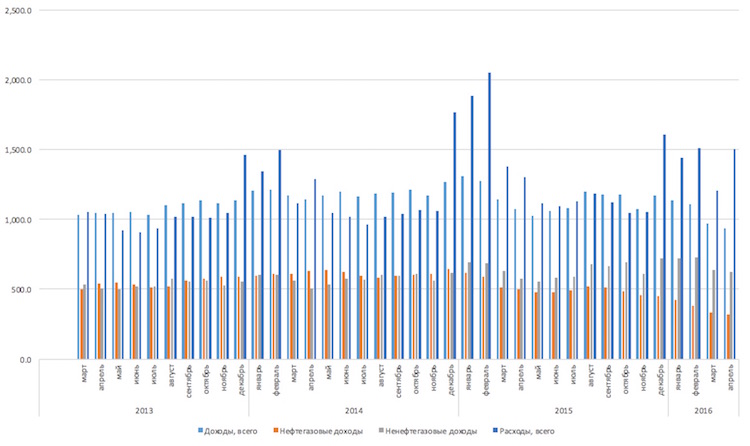

Отчетность Минфина об исполнении федерального бюджета за апрель не принесла хороших новостей, вообще. Дефицит бюджета за четыре месяца составил 4,7% ВВП, что сопоставимо с тем, что мы видели год назад, с одним лишь исключением: в прошлом году Минфин в январе-феврале провел массированное предфинансирование военных расходов, что исказило всю статистику, в этом же ничего подобного не наблюдалось. Зато наблюдалось другое — резкое падение доходов и ограничение расходов, что не позволяет надеяться на благоприятные итоги года.

На графике ниже хорошо видно, как стремительно снижается объем нефтегазовых доходов казны — в два раза с конца 2014 года, — и это снижение лишь в самой незначительной мере компенсируется ростом доходов, не связанных с добычей и экспортом углеводородов. В целом, доходы казны за первые четыре месяца года оказались на 14% ниже уровня начала 2015-го и на 17,5% ниже уровня начала 2014-го.

График 2. Динамика доходов и расходов федерального бюджета, скользящая трехмесячная средняя, 2013-2016 годы (млрд рублей)

Источник: Минфин

Столь плачевное положение дел с доходами предопределяет те трудности, с которыми сталкивается сегодня Минфин, пытаясь удержать бюджетный дефицит в пределах 3% ВВП. На следующем графике хорошо видно, что снижение доходов, ускорившееся во второй половине прошлого года, привело к тому, что теперь ежемесячные расходы бюджета постоянно превышают доходы, и обсуждать можно лишь размер текущего дефицита, но не его отсутствие или наличие.

По итогам четырех месяцев года дефицит (в абсолютных величинах) превысил половину годового уровня, и, думается, уже через пару-тройку месяцев Минфину предстоит готовить Кремль или к тому, что нужно будет идти на новое сокращение расходов (которые по итогам начала года остались на уровне 2014 года), или соглашаться на увеличение предела бюджетного дефицита.

Интересные циклы

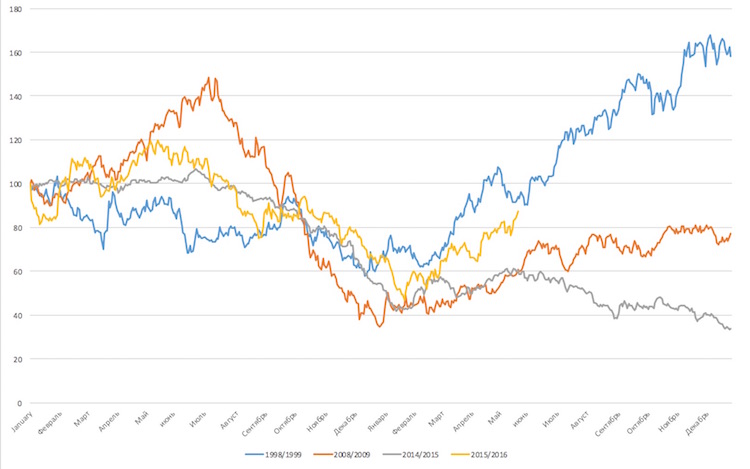

Заговорив о бюджете и нефтяных ценах, я поймал себя на мысли о том, что на моей профессиональной памяти прошло уже три цикла падения-роста нефтяных цен (1998/99, 2008/09, 2014/15) и нынешний цикл — четвертый по очереди. Каждый из этих циклов имел свою природу и логику развития, начинался и заканчивался на разных уровнях цен, — поэтому просто сравнивать их, пожалуй, неправильно. Тем не менее я решил посмотреть на них, отнормировав цены — приравняв уровень на начало января первого года к 100: полученный график мне показался занимательным, и я решил им поделиться.

Два наблюдения, на которые предлагаю обратить внимание. Во-первых, традиционное «дно» случается вокруг января, — независимо от того, принимает или не принимает ОПЕК свое решение об уровнях добычи. Очевидно, здесь присутствует своя сезонность, и разворот цен в середине зимы (в том числе и в этом году) следует воспринимать как норму.

Во-вторых, три состоявшихся цикла показывают нам различные сценарии продолжения на горизонте до конца второго года: уверенный подъем цен, как в 1999-м; стагнация после отскока, как в 2009-м; или новое снижение, как в 2015-м. В этой связи я могу лишь повторить известную фразу: прогнозировать нефтяные цены — вещь крайне неблагодарная.

График 3. Динамика цен на нефть марки Brent в 1998-1999, 2008-2009, 2014-2015, 2015-2016 годах (100 = 1 января первого года)

Источник: Energy Information Administration

Министр увидел бум

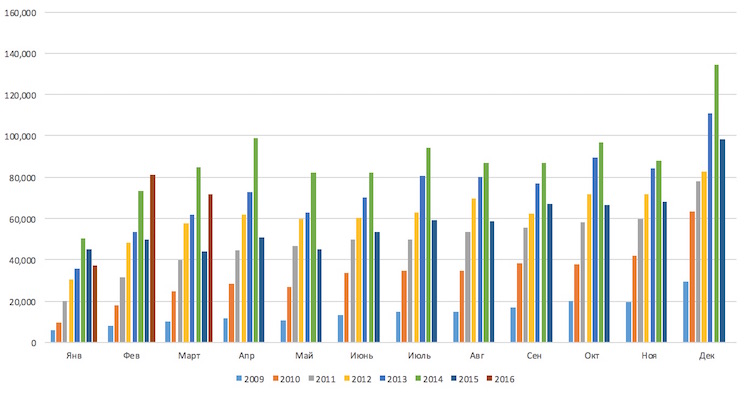

«Ипотечный рынок в марте-апреле испытывает настоящий бум», — заявил министр экономики Алексей Улюкаев; более того, он сказал, что оживление наблюдается и в секторе жилищного строительства. Про последнее говорить не буду — сводка Росстата пока не обнародована, хотя вполне возможно, что министр ее уже видел; но про первое, про ипотеку, сказать стоит.

В предыдущих выпусках я обращал внимание на то, что объемы предоставления ипотечных кредитов в январе-феврале заметно превысили мои ожидания, и по количеству выданных кредитов начало текущего года оказалось сопоставимо с началом рекордного по выдаче ипотеки 2014-го. Очевидно, что такая тенденция никак не коррелировала со статистическими данными о падении реальных доходов населения и с данными о продажах новых автомобилей. Многие эксперты справедливо связывали этот подъем ипотечной активности с неопределенностью вокруг планов правительства относительно того, продолжится ли программа субсидирования процентных ставок по ипотечным кредитам. И стремление получить «свой кусок» пирога было вполне понятным.

Теперь, когда стало известно, что программа будет продлена, правда, по немного более высоким ставкам для заемщиков, нам предстоит увидеть, насколько была верна описанная выше гипотеза. Статистика Банка России по количеству ипотечных кредитов приходит с большой задержкой, и сегодня у меня под руками есть лишь данные марта, которые позволяют предположить, что гипотеза, скорее всего, была адекватной. В марте количество выданных кредитов сократилось на 10% по сравнению с февралем, хотя в обычные годы (2009-2014) ситуация была обратной — количество мартовских кредитов превышало февральские уровни на 15-25%.

График 4. Количество выданных ипотечных кредитов в России, нарастающим итогом с начала года (штуки)

Источник: Банк России

Откат на десять лет назад

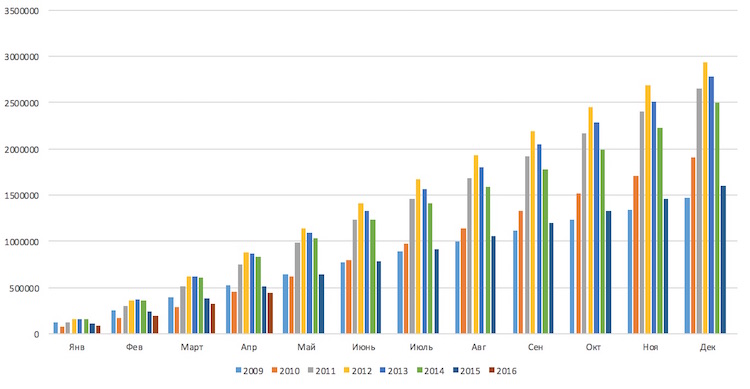

Как я и ожидал, апрельские данные о продажах новых легковых автомобилей в России принесли только плохие новости — спад продолжается, и по итогам четырех месяцев, по словам Йорга Шрайбера, председателя комитета автопроизводителей АЕБ, объем продаж стал минимальным за последние десять лет.

График 5. Продажи новых легковых автомобилей в России, накопленным итогом с начала года (штуки)

Источник: Ассоциация Европейского бизнеса

Секреты Банка России

Недавно стало известно, что Банк России с начала апреля проводит операции по продаже гособлигаций из своего портфеля. В принципе, ничего странного здесь нет — это стандартный инструмент в руках Центробанка для управления количеством денег в обращении. Банк России уже несколько месяцев говорит о том, что в банковской системе складывается избыток ликвидности. В прошлом году для этого Центробанк сокращал объемы предоставленных банкам кредитов. Но этот ресурс почти исчерпан, и Банк России начал продажу гособлигаций.

Так в чем проблема?

Проблема в том, что о своих операциях Банк России молчал. То есть не сообщал ничего, притом что их объем составил чуть больше 200 млрд рублей за полтора месяца, что совершенно точно «не делает погоды» в денежной политике. Понять руководство Центрального банка в этом вопросе я не могу: секретность — самое плохое оружие в борьбе за доверие.

Спячка, или анабиоз по-научному

Оперативная информация Банка России о развитии банковского сектора в апреле, на мой взгляд, достаточно красноречиво говорит о «спячке», которая поразила в этом году российские банки. Изменение большинства показателей происходит в пределах нескольких десятых процента, при этом самым непредсказуемым образом медленный рост конкретного показателя сменяется столь же медленным падением.

А что вы ждете от банков, когда экономика не хочет расти?

Эта статья была впервые опубликована на сайте openrussia.org.