В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, скептически оценивает последние данные Росстата, которые в правительстве интерпретируются как завершение спада. Он также прогнозирует серьезные проблемы с исполнением текущего бюджета, которые, очевидно, будут переложены на плечи налогоплательщиков, а также указывает на продолжающиеся негативные тенденции на рынке кредитования и стабильный рост инфляционных ожиданий населения.

Глава Минфина Антон Силуанов. В последнее время Минфин настойчиво заявляет, что дефицит федерального бюджета в текущем году не превысит 3,3% ВВП, пишет Сергей Алексашенко, однако оценка министерства вызывает у эксперта сомнения. Фото: Валерий Шарифулин / ТАСС

Восстановление экономики неочевидно

По предварительной оценке Росстата, ВВП России во втором квартале вырос на 0,1% по отношению к первому кварталу года. С этой оценкой согласны многие эксперты, поэтому подвергать ее сомнению я не буду.

Но точно так же я не буду поддерживать тех, кто начал трубить в фанфары, говоря: вот видите, мы же говорили: спад закончился! Во-первых, оценка Росстата носит предварительный характер, а масштаб роста настолько невелик, что при первом же пересмотре он может превратиться в спад. Во-вторых, для того, чтобы технически спад закончился, нужно, чтобы рост продолжался как минимум два квартала. В-третьих, и это самое главное, хочется увидеть, за счет чего и кого Росстат насчитал этот рост.

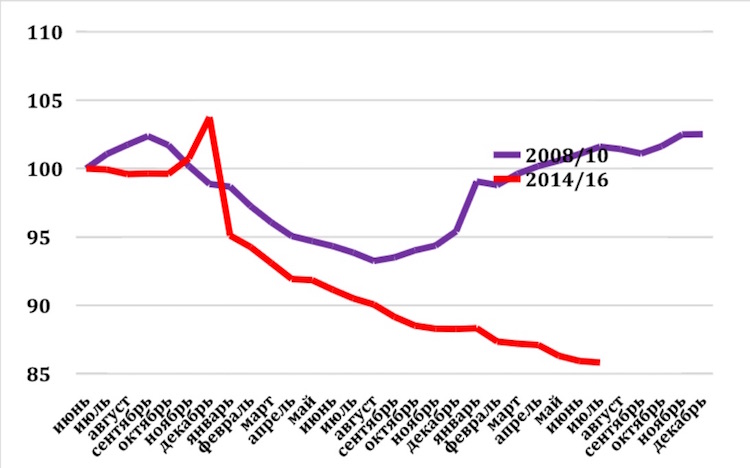

График 1. Динамика розничного товарооборота, сезонно и календарно сглажено, 2008-2010 и 2014-2016 годы (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

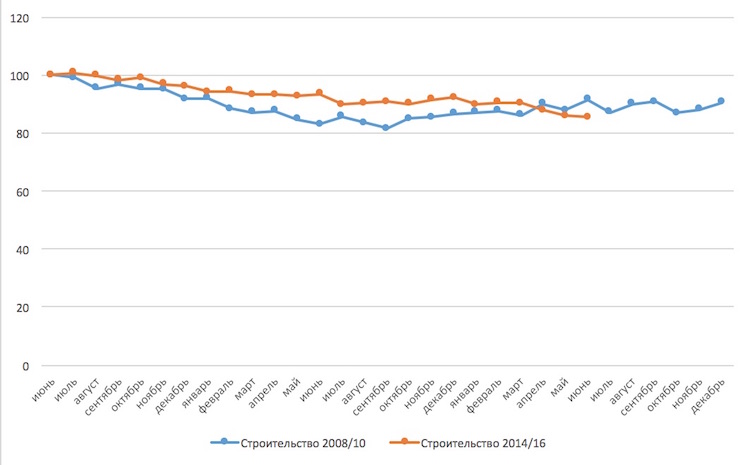

Спрос со стороны населения продолжает снижаться, а это половина ВВП — динамика розничного товарооборота не дает никаких оптимистических сигналов. Строительство, как аппроксимация инвестиций, летит вниз стремительнее, чем в любой момент с середины 2014 года, с момента начала кризиса в российской экономике. Бюджет заморожен в номинальном выражении, и даже низкая инфляция должна обесценивать расходы в реальном выражении; а тут еще Минфин непонятно зачем решил придержать расходы в первые семь месяцев года, профинансировав за это время на 350 млрд рублей меньше, чем в прошлом году, притом что годовой план по расходам в этом году — на 600 млрд рублей больше.

График 2. Динамика строительства, сезонно и календарно сглажено, 2008-2010 и 2014-2016 годы (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание – Центр развития НИУ ВШЭ

Что остается? Рост запасов, который очень любит демонстрировать Росстат, но в правдивость которого верить трудно, так как непонятно, зачем наращивать запасы, когда никакого оптимизма в экономике не видать. Рост внешнего спроса? В физическом выражении экспорт слегка подрос по сравнению с прошлым годом, но его падение на треть в стоимостном выражении должно сильно утянуть вниз оптовую торговлю… Игра с занижением дефлятора при расчете отдельных компонент?

Одним словом, предлагаю подождать более детализированных данных Росстата и вернуться к этому вопросу.

Грядущий кошмар налогоплательщиков

Или я чего-то не понимаю, или с исполнением бюджета текущего года будут огромные проблемы. Смотрите.

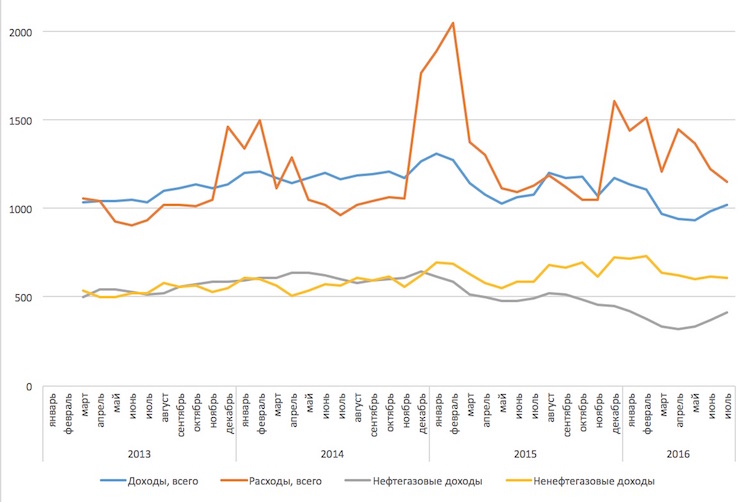

Минфин настойчиво заявляет, что дефицит федерального бюджета в текущем году не превысит 3,3% ВВП, а по итогам семи месяцев дефицит составил 3,2% ВВП. Казалось бы, все по плану, но… Дело в том, что, с одной стороны, Минфин в этом году тратит менее щедро, чем годом ранее, придержав уже 350 млрд рублей, а итоговые расходы года должны быть на 600 млрд рублей больше. Если последнюю сумму равномерно размазать на 12 месяцев, то получается, что Минфин «зажал» уже около 700 млрд рублей или 1,5% ВВП. С другой стороны, если посмотреть на приведенный график, то хорошо видно, что с доходами бюджета ситуация не только не улучшается, но и, напротив, в последние месяцы ухудшается. Нефтегазовые доходы продолжают снижаться, и повышение цен на нефть пока никак не сказывается на них. А с марта и ненефтегазовые доходы начали демонстрировать снижение.

В среднем за первые семь месяцев года нефтегазовые доходы составляли 365 млрд/месяц, ненефтегазовые — 630 млрд. Если предположить, что до конца года первые вырастут в среднем на треть (до 485 млрд), а вторые — на 15% (до 725 млрд), и при этом все расходы бюджета будут профинансированы в полном объеме, то дефицит бюджета составит 3,1 трлн рублей, или 4% ВВП. Если и те, и другие вырастут на 10%, то дефицит составит 3,65 трлн рублей, или чуть больше 4,5% ВВП.

График 3. Доходы и расходы бюджета, 2013-2016

(Сразу скажу, что если до конца года состоится продажа акций «Роснефти», которая может принести около 1 трлн рублей, то в силу того, что акции «Роснефти» принадлежат не государству, а «Роснефтегазу», то доходы бюджета вырастут, и, соответственно, дефицит бюджета уменьшится на этот самый триллион. Хотя, по честному, эти деньги должны показываться как источник финансирования дефицита бюджета, поскольку речь идет о продаже государственных активов. Но, думается, все министры, которые сегодня говорят о том, что «Роснефть» является государственной компанией, и по этой причине она не имеет права участвовать в приватизации «Башнефти», не будут спорить с министром финансов, который будет утверждать обратное.)

Что из этого следует? Во-первых, все налогоплательщики должны быть готовы к тому, что их начнут кошмарить, выбивая должное и недолжное. Во-вторых, чтобы в оптимистическом (в части доходов) сценарии бюджет удержал дефицит в заявленных пределах, Минфину нужно будет до конца года сократить расходы бюджета на 600 млрд рублей (в пессимистическом — на 1,15 трлн), то есть все расходы, не связанные с выплатами населению (зарплаты, пенсии, пособия), должны сократиться в среднем на 18% (или в худшем варианте на 34%). А если предположить, что оборонные расходы и расходы на правоохранительные органы не подлежат сокращению в принципе, то это означает, что все остальные статьи расходов должны урезаться вполовину.

Министру финансов, конечно, не присуща тонкая душевная организация, но, думаю, предложение о подобном секвестре он в Кремль не понесет.

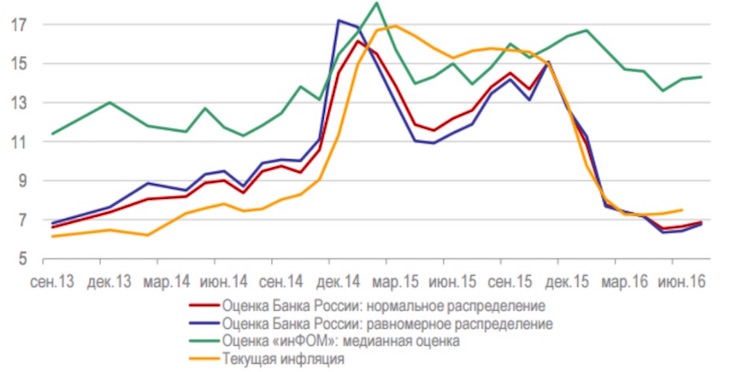

Инфляционные ожидания растут

Странная картина наблюдается: инфляция снижается, и население это видит. Эксперты Банка России уверенно говорят о снижении трендовой инфляции, а инфляционные ожидания — независимо от способа измерения — населения растут уже третий месяц подряд. У меня есть только одно объяснение этому: степень доверия населения к властям в целом и к Центробанку в частности резко упала. Не могу не повториться: на мой взгляд, Банк России делает все возможное, чтобы инфляционные ожидания не снижались: в своих решениях по ставке он постоянно говорит о немеряных инфляционных рисках, которые представляются ему весьма вероятными (иначе бы они не мешали снижать ставку), а общение с рынком и населением практически сведено на нет.

Китайская мудрость гласит: тяжело поймать черную кошку в темной комнате, особенно, если ее там нет. Перефразируя ее, хочу сказать: тяжело победить инфляционные ожидания, особенно, если этим не заниматься.

График 4. Оценки инфляционных ожиданий на год вперед статистическими методами, %

Источник: Банк России

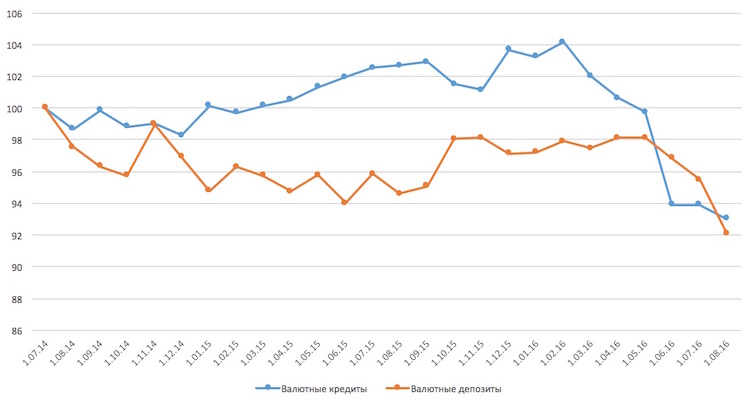

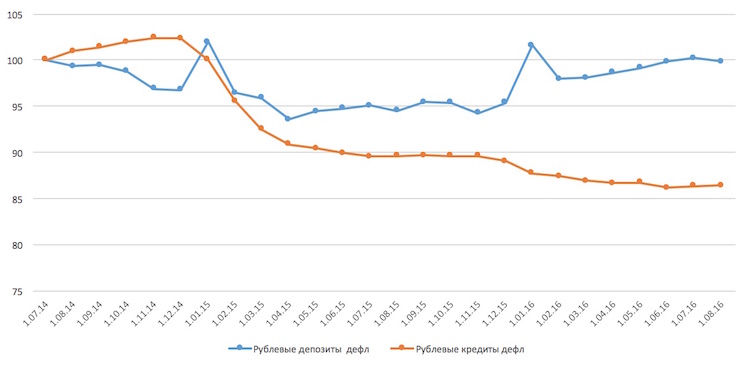

Объемы кредитов снижаются

Точно так же, как Минэкономики каждый месяц объявляет о прохождении дна кризиса, Банк России каждую ежемесячную сводку об итогах развития банковского сектора начинает с хороших новостей. Итоги июля начинаются со следующих фраз: «За июль активы банковского сектора выросли…» и «восстанавливается кредитная активность банков». Правда, потом, при анализе приложенной таблички, выясняется, что с начала года активы банков сократились на 3,7%, а совокупный объем выданных кредитов (c учетом валютной переоценки) — на 2%. Если же углубиться в статистику еще немного, то вырисовывающаяся картина выглядит гораздо хуже.

Хорошо известно, что российская экономика живет в бивалютном мире, поэтому анализировать сводные показатели банковской системы без разбивки на валютные составляющие будет не совсем правильно.

Глядя на быстро снижающиеся объемы валютных кредитов, выданных нефинансовому сектору (главным образом, компаниям, у населения объем валютных займов весьма невелик) — минус 10% с начала февраля — я терялся в догадках: не то заемщики испугались быстро падавшего до того момента курса рубля и решили не брать на себя дополнительные курсовые риски, не то банки оказались такими хорошими «провидцами», что предугадали укрепление рубля и начали выдавать новые кредиты в рублях, что делало их гораздо более выгодными.

Однако обе эти гипотезы пришлось отбросить после того, как я построил график рублевого кредитования в реальном выражении, то есть дефлированного по (потребительской) инфляции, и стало хорошо видно, что объемы реальных заимствований в рублях в первой половине текущего года тоже быстро снижались.

График 5. Динамика валютных кредитов и депозитов в российской банковской системе, 2014-2016 (100 = 1 июля 2014)

Источник: Банк России

Получается, всю первую половину года реальный сектор экономики интенсивно снижал объемы заимствований («делевередж» по-научному), что хорошо коррелирует и с общим снижением экономической активности, и с продолжающимся падением инвестиций.

График 5. Динамика рублевых кредитов и депозитов в российской банковской системе, 2014-2016 (100 = 1 июля 2014)

Источник: Банк России

Во всей этой истории, однако, остается одна загадка: каким образом банки умудрились за первые семь месяцев заработать 459 млрд рублей прибыли, притом что в 2014 году за весь год они заработали 589 млрд, а в докризисно-докрымском 2013-м — чуть больше 1 трлн рублей.

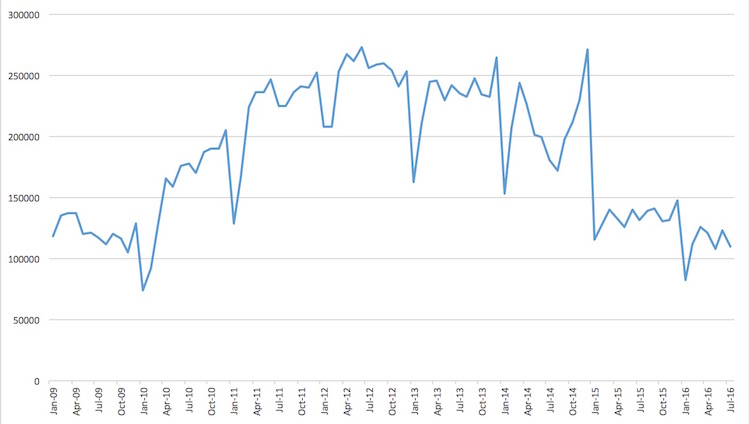

Авторынок продолжает падение

Продажи новых автомобилей в России продолжают стремительно падать — минус 16% к прошлому году в июле… Знаете, многовато будет! Это сильно меньше половины того, что было продано в июле 2012 года. А по итогам семи месяцев — на 12% меньше, чем было продано в самом что ни на есть кризисном 2009-м.

Стоит обратить внимание, что разворот растущего тренда начался во второй половине 2012 года, то есть за полтора года до того, как Росстат показал начало спада в экономике. И вот уже четыре года подряд мы наблюдаем похожую картину: падение рынка в первой половине года и его стабилизацию во втором. Поэтому не спешите радоваться, если вдруг в августе-сентябре вы услышите оптимистические заявления и прогнозы: автомобильных цыплят нужно считать по весне.

График 6. Ежемесячные продажи новых автомобилей в России и скользящая шестимесячная средняя, 2009-2016 (штуки)

Источник: Ассоциация европейского бизнеса

Эта статья была впервые опубликована на сайте openrussia.org.