В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует динамику российской экономики за последний месяц и отмечает, что несмотря на общий спад, сырьевые отрасли и оборонный сектор чувствуют себя хорошо. Между тем, правительство поддержало предложение Минфина о заморозке бюджетных расходов в течение следующих 18 лет, что поставит крест на всей бюджетной политике Путина, проводимой в прошлом.

Долгосрочный прогноз бюджетной политики до 2034 года, внесенный недавно правительством в Госдуму, может поставить крест на бюджетной политике президента Путина, считает Сергей Алексашенко. На фото: совещание по экономическим вопросам в Кремле с участием (слева направо) главы ЦБ России Эльвиры Набиуллиной, министра промышленности и торговли Дениса Мантурова, первого вице-премьера Игоря Шувалова, президента Владимира Путина и министра финансов Антона Силуанова. Фото: Михаил Климентьев / ТАСС

Российская экономика опустилась на дно. Наступила стагнация. В обычном состоянии экономика, найдя новое равновесие даже после самых серьезных шоков, должна расти; рост является нормой для экономики, спад — реакцией на кризис, а вот стагнация — индикатором неблагополучия. Будем надеяться, что роста не придется ждать очень долго.

Как выглядит стагнация

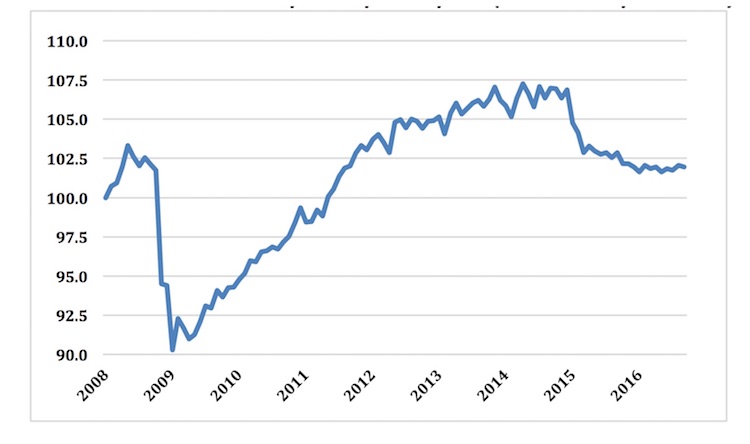

Хорошей иллюстрацией состояния российской экономики является динамика индекса ВЭБа, опережающей оценки динамики ВВП. Я уже несколько раз обращал внимание на то, что у него отсутствует устойчивая динамика: месяц вверх, месяц вниз, два вверх, один вниз.

График 1. Индекс ВЭБа. Оперативная оценка ВВП с устраненными сезонностью и календарным фактором (100 = январь, 2008)

Источник: ВЭБ

В значительной мере это объясняется «дефектами» исходной информации, выдаваемой Росстатом. Ну скажите, как можно объяснить в один месяц рост оптовой торговли (которая составляет 8% российского ВВП) на 5–6%, а в следующий — падение на такую же величину? Неспособность российских статистиков адекватно измерять динамику даже самых базовых показателей давно стала притчей во языцех.

Смена вех

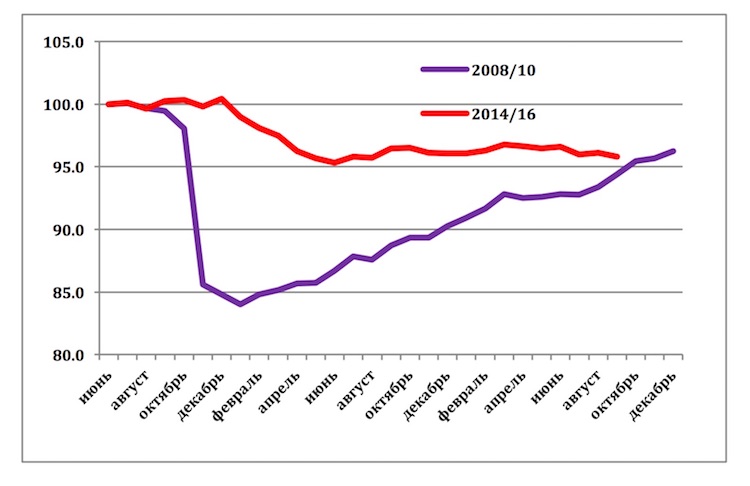

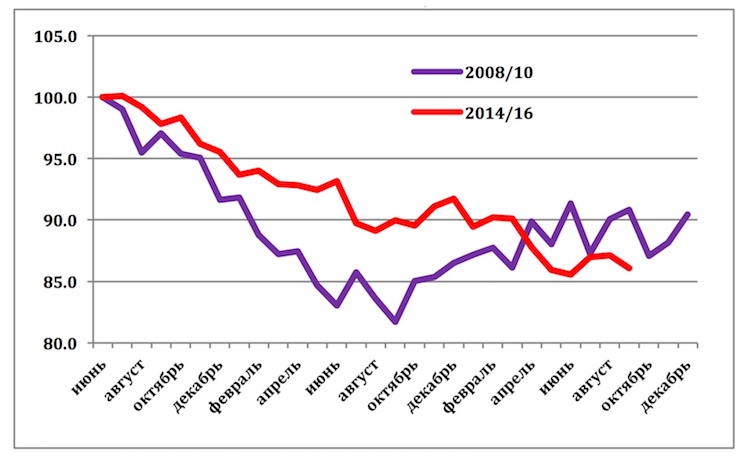

Неустойчивость экономической динамики, характерная для стагнации, прослеживается и на уровне базовых показателей производства и потребления. При этом особенностью последних месяцев стала «смена вех».

Вплоть до марта текущего года у многих складывалось ощущение, что российская промышленность пусть медленно, но начала выкарабкиваться со «дна», на которое она опустилась еще летом прошлого года. Но вдруг, начиная с апреля, динамика промышленности в целом стала отрицательной, и к середине осени уровень промышленного производства оказывается чуть выше локального «дна» июня 2015 года.

График 2. Динамика российского промышленного производства, сезонно и календарно сглажено, 2008−2010 и 2014−2016 (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

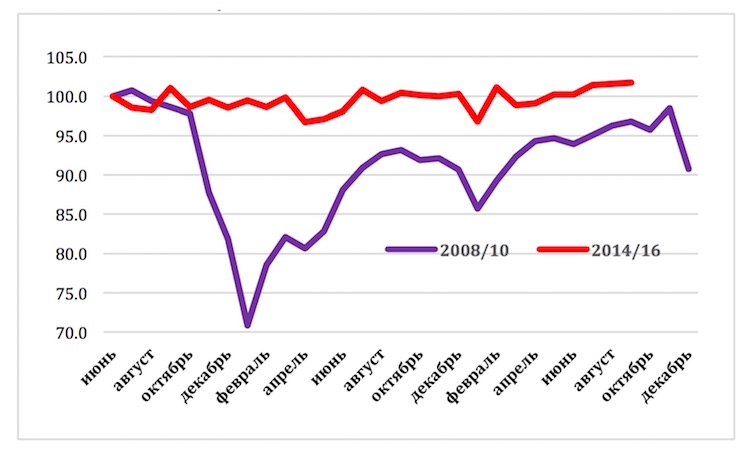

При этом основа всей российской экономики, сырьевые отрасли, чувствуют себя вполне уверенно — ни о каком внешнем факторе, снижении спроса на сырье в мире не может идти и речи. Хорошей иллюстрацией этого является динамика грузооборота железнодорожного транспорта, более 72% мощностей которого приходится на перевозку сырья и продуктов его первичной переработки.

Думаю, что пока вполне сносно себя ощущает и оборонная промышленность, щедро финансируемая из бюджета. Я не знаю, можно ли рассчитывать на то, что и в этом году темпы ее роста превысят 10% (как это было последние три года), несмотря на то, что формально финансирование обороны в этом году резко выросло, практически весь прирост пошел на закрытие кредитных схем закупки вооружений, развернутой Минфином в 2013-2015 годах.

Отдельно замечу, что во-первых, военные расходы бюджета в 2013‒2015 годах были занижены, а в 2016 году — завышены. А, во-вторых, Минфин дал хорошо заработать уполномоченным им самим банкам: Сбербанку, ВТБ, Газпромбанку и ВЭБу, которые абсолютно безрисково кредитовали производство вооружений под 10% годовых. При общем объеме кредитной схемы около триллиона рублей и средней продолжительности кредита в два года получается, что Минфин подарил банкам 200 млрд рублей. А премьер говорит, что денег нет…

График 3. Динамика грузооборота железнодорожного транспорта сезонно и календарно сглажено, 2008−2010 и 2014−2016(100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

А вот для отраслей промышленности, производящих инвестиционное оборудование, черная полоса в жизни продолжается. Хорошей иллюстрацией этому является динамика строительства, которая продолжает катиться вниз при том, что в жилищном строительстве спад уже прекратился, и можно говорить о медленном росте.

График 4. Динамика строительства, сезонно и календарно сглажено, 2008−2010 и 2014−2016 (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

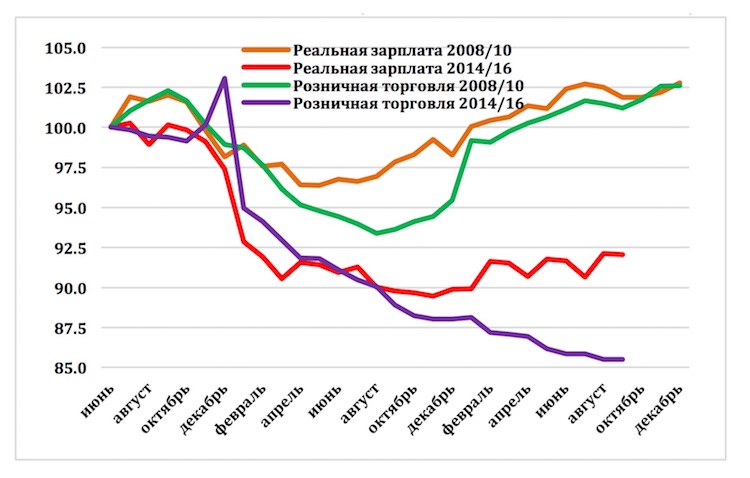

Когда я чуть выше говорил о происходящей на наших глазах смене вех, то, конечно, я имел в виду то, что, похоже, в российской экономике начался рост зарплат (его хорошо видно на Графике 5 с поправкой на колебательные движения, природа которых понятна только Росстату). Как и после кризиса 2008–2009 годов начало роста зарплат опережает начало роста потребления населения. Тогда лаг составил 5‒6 месяцев, на этот раз, похоже, он окажется на 1‒2 месяца больше. По крайней мере, хочется верить, что худшее для российского населения уже позади.

График 5. Динамика розничного товарооборота и реальной заработной платы, сезонно и календарно сглажено, 2008−2010 и 2014−2016 годы. (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

Бюджет предлагается заморозить

Правительство внесло в Думу долгосрочный прогноз бюджетной политики до 2034 года, который может стать могильным камнем на бюджетной политике президента Путина, проводимую им все предшествующие годы.

График 6. Доходы и расходы бюджетной системы в % от ВВП (с 2006 года — с учетом внебюджетных фондов)

Источник: Минфин, Росстат

Мы видим бюджетные расходы как долю ВВП; по прогнозу Минэкономразвития, реалистичность которого мы не будем обсуждать, в течение 18 лет ВВП будет расти на 1,6% в год, и таким образом общий объем бюджетных расходов немного вырастет, хотя доля бюджетных расходов в ВВП сократится.

На графике, который я позаимствовал в «Ведомостях», начиная с 2000 года хорошо виден устойчивый тренд роста консолидированных расходов бюджета. Да, этот рост не всегда был равномерным, но его траектория в течение прошедших 17 лет прослеживается весьма четко.

В бюджетном прогнозе правительство поддержало предложение Минфина, который говорит, что фактически бюджетные расходы предстоит замораживать в течение следующих 18 лет. До 2034 года в реальном выражении, с поправкой на инфляцию расходы консолидированного бюджета, который складывается из федерального, регионального и местных бюджетов, а также внебюджетных фондов, должны вырасти всего на 9%. То есть через 18 лет бюджетные расходы останутся, практически, на уровне текущего года.

Я плохо понимаю, как в такой бюджет можно вписать имеющиеся социальные программы, не повышая при этом пенсионный возраст и пенсионные налоги или без снижения реального уровня пенсий. Зато совершенно очевидно, что никакой поддержки экономического роста из бюджета ждать не стоит. При этом под поддержкой роста я подразумеваю не завиральные предложения сторонников мягкой денежно-бюджетной политики, считающих необходимым ежегодно вливать в экономику сотни миллиардов рублей на реализацию инвестиционных проектов. Я имею в виду лишь необходимые инвестиции государства в социальную и производственную инфраструктуру, которые были основательно порезаны в последние три года.

Минфину деньги не нужны

Пока министерство финансов не опубликовало данных об исполнении бюджета в октябре, заявив только, что и в этом месяце не было использовано ни рубля из Резервного фонда. Я не очень понимаю, почему бюджетное ведомство так упорно не хочет финансировать плановые расходы, сдвигая момент исполнения своих обещаний все ближе к концу года. Но понятно, что такая политика нанесет серьезный удар по той денежной политике, которую проводит Банк России.

Внешний долг почти не страшен

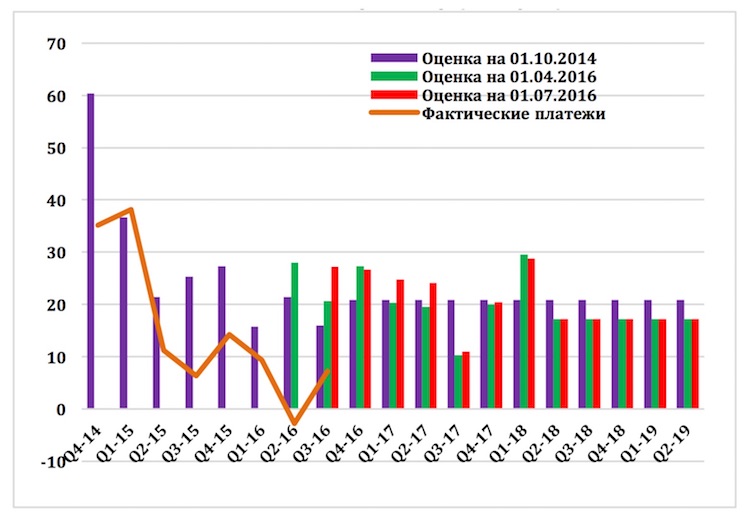

В оценке предстоящих платежей по внешнему долгу, выпущенной Банком России, повышены суммы платежей в ближайшие четыре квартала, начиная с прошедшего третьего квартала этого года. Но я не вижу в этом оснований для тревоги. С одной стороны, суммы предстоящих платежей остаются на весьма комфортном для российской экономики ― в районе $20 млрд в квартал (включая дружественные кредиты), что примерно в два раза ниже того, что мы видели в конце 2014-начале 2015-х годов, когда случился памятный валютный кризис. С другой стороны, российские банки и компании, не попавшие под санкции, все более активно выходят на рынки валютных заимствований, что позволяет снизить давление платежей по долгу на платежный баланс. А тот факт, что значительная часть привлекаемых средств финансируется за счет внутренних источников, не позволяет увидеть эти операции в платежном балансе в полном объеме.

График 7. Оценка предстоящих платежей по внешнему долгу ($ млрд)

Источник: Банк России

Ожидаемое

Банк России никого не удивил своим решением сохранить ключевую ставку без изменения. Формально претензий Центробанку предъявить нельзя: о том, что вопрос о снижении ставки будет поставлен на повестку дня в только первой половине следующего года было сказано четко и внятно. Некоторые колебания, проявившиеся недели три назад, ― мол, ставку можем снизить и пораньше, если нефть будет дорожать, ― не получили развития, нефть, напротив, за последние две недели подешевела на 15%.

Но я говорил и повторю: столь высокий уровень ставки Банка России не оказывает никакого воздействия на денежную политику, так как главным инструментом Центробанка являются количественные ограничения. Зато сохранение ставки на высоком уровне посылает обществу неверный сигнал, показывающий, что денежные власти не уверены в устойчивости достигнутого снижения инфляции.

Полная версия статьи доступна на сайте openrussia.org.