«Сланцевая революция» в США меняет мировую энергетическую карту. По прогнозам Международного энергетического агентства, к 2035 году именно Америка станет крупнейшим производителем газа, потеснив с первого места Россию. Однако «Газпром» до недавнего времени скептически относился к подобным прогнозам. По мнению аналитика ИСР Ольги Хвостуновой, близорукость руководства «Газпрома» может иметь крайне негативные последствия как для самой компании, так и для российского общества в целом.

Фуа-гра или бифштексы?

В конце декабря аналитики Rusenergy, одной из ведущих консалтинговых компаний в нефтегазовой отрасли России, подвели весьма любопытные итоги. Неудачником 2012 года, по их мнению, стал российский газовый монополист «Газпром». Будучи крупнейшей компанией в мире по запасам газа, «Газпром» давно подвергается критике за неэффективность в управлении, инвестирование в проекты с неочевидной рентабельностью, репутацию «газового террориста» и пр. Однако до недавнего времени это не мешало компании лидировать в мире по объемам чистой прибыли, а ее главе, Алексею Миллеру, – фигурировать в списке топ-100 самых эффективных мировых менеджеров по версии Harvard Business Review.

В 2012 году внутренние проблемы «Газпрома» неожиданно вышли на поверхность. По оценкам Rusenergy, компания получила первые места в категориях «Провал года» (за развал консорциума по разработке Штокмановского месторождения) и «Разочарование года» (за решение о строительстве «Южного потока» в отсутствие необходимых разрешений и достаточного спроса в Европе, куда компания экспортирует две трети своего газа). При этом «Газпром» запустил затратные проекты по освоению Чаяндинского месторождения и строительству газопровода Якутия–Владивосток.

Медленное восстановление спроса на российский газ со стороны Евросоюза обусловлено целым комплексом причин, однако одним из наиболее существенных факторов можно считать «сланцевую революцию» в США. Напомним, что именно такое название получило развитие и внедрение технологий по добыче газа и нефти из залежей сланцевых пород. Хотя о существовании огромных запасов сланцевого газа и нефти было известно еще с XIX века, их добыча долго считалась нерентабельной. Ситуация изменилась, когда цены на нефть и газ достигли достаточно высокого уровня, а технологии «фрекинга» (гидроразрыва пластов) и горизонтального бурения получили развитие, что создало условия для инвестирования в сланцевые проекты. «Сланцевая революция» привела к обвалу цен на американском рынке: сегодня газ в США стоит дешевле, чем в России.

Алексей Миллер заявил, что «сланцевый газ – хорошо спланированная пиар-кампания в СМИ, такая же как глобальное потепление и биотопливо»

Однако руководство «Газпрома» скептически отнеслось к новостям с энергетического рынка США. Так, выступая на Европейском деловом конгрессе в Каннах в июне 2010 года, Алексей Миллер попытался разрушить «сланцевый миф», заявив, что сланцевый газ – не более чем локальный ресурс, призванный компенсировать недостаток традиционного газа на региональных рынках. Глава «Газпрома» саркастически добавил, что «если вам понравилось фуа-гра, это еще не значит, что бифштексы больше не нужны». Несмотря на падение спроса на газовых рынках Европы во время мирового финансового кризиса 2008–2009 годов, Миллер выразил уверенность в том, что энергетика этих стран восстановится к 2012 году и «Газпром» продолжит удовлетворять растущий спрос Евросоюза.

В другом выступлении, уже в 2011 году, Миллер продолжил развивать эту линию, заявив, что «сланцевый газ – хорошо спланированная пиар-кампания в СМИ, такая же как глобальное потепление и биотопливо». И это несмотря на то, что в 2010 году объемы добычи сланцевого газа в Европе достигли 138 млрд кубометров. По словам Миллера, нетрадиционный газ (включая сланцевый и сжиженный) нерационально дорог в производстве, а шумиха, поднятая вокруг него в прессе, не сможет изменить правила игры на глобальном энергетическом рынке. Заместитель председателя правления «Газпрома» Александр Медведев заявил, что компания готовится в 1,5 раза увеличить свою долю на газовом рынке США за счет поставок сжиженного природного газа (СПГ) со Штокмановского месторождения (впрочем, и это составило бы меньше 1% общего объема рынка). Он также назвал резкий рост добычи сланцевого газа в США «пузырем», аналогичным буму интернет-компаний в конце 1990-х годов, приведшему к краху этого сегмента рынка.

Перемены на западном фронте

Уверенность «Газпрома» в том, что спрос на газ в Европе продолжит расти, долгое время основывалась на том, что последствия финансового кризиса «отрезвят» европейские правительства, много говорящие об энергетической безопасности, снижении энергопотребления и переходе на возобновляемые источники энергии. Миллер заклеймил эти стремления как «морально недействительные», особенно в условиях, когда страны «пытаются сбалансировать свои бюджеты».

Однако, согласно статистическому отчету компании BP, в 2011 году спрос на газ в Евросоюзе снизился на 9,9%. Причем это происходило не только за счет экономического кризиса, высоких цен на газ и продолжающегося роста потребления электроэнергии из возобновляемых источников, но и за счет сдвига потребления в сторону более дешевого угля.

«Газпром» продолжал форсировать свою экспортную политику на европейском направлении. В октябре была запущена вторая нитка газопровода «Северный поток», увеличившая его пропускную мощность с 27 млрд до 55 млрд кубометров газа в год. Руководство компании заявило, что считает целесообразным строительство третьей и четвертой ниток. Между тем в середине прошлого года, когда цены на нефть росли («Газпром» использует привязку цен на газ к стоимости нефтепродуктовой корзины с временным лагом от шести до девяти месяцев), разрыв между спотовыми и контрактными ценами доходил до $150 за тысячу кубометров, и европейские партнеры «Газпрома» терпели убытки от вынужденной перепродажи российского газа по низким ценам. Так, спотовая цена могла составлять около $300 за тысячу кубометров, в то время как контрактная – $450. Рост цен на контрактный газ «Газпрома» смотрелся особенно неадекватно на фоне стабильных цен спотового рынка.

Неуклюжие попытки «Газпрома» укрепить свои позиции шли вразрез с динамикой европейского рынка, эволюционирующей под воздействием изменений глобальных поставок СПГ из Катара и Норвегии. «Сланцевая революция» переориентировала его потоки на европейский рынок. В итоге по состоянию на конец прошлого года доля СПГ составляла около 20% всего европейского импорта газа (по сравнению с 12% в 2008 году).

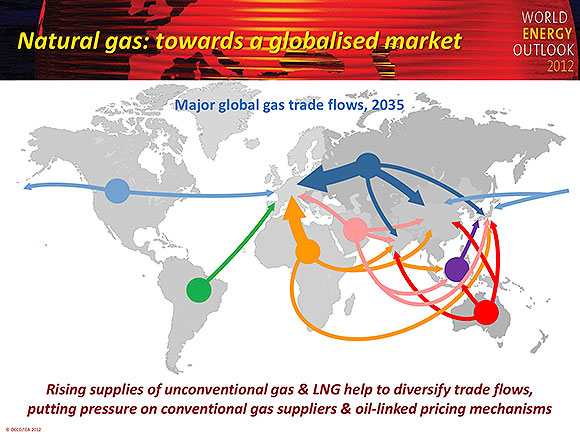

По прогнозу Международного энергетического агентства, к 2035 году Соединенные Штаты станут крупнейшим в мире производителем природного газа

В этих и без того неприятных для «Газпрома» условиях Евросоюз продолжил лоббировать Третий энергетический проект – свод законов, направленных на либерализацию энергетического и газового рынков Европы. Ключевым посылом проекта является разделение производственных и транспортных мощностей для энергетических компаний, оперирующих на рынке ЕС, что в конечном счете работает против «Газпрома», который сам добывает, сам транспортирует и сам же (через аффилированные структуры) продает энергоресурсы. Попытки российских властей выторговать для «Газпрома» исключение успехом не увенчались.

В сентябре прошлого года Еврокомиссия инициировала антимонопольное расследование в отношении «Газпрома», обвинив его в намеренном ограничении конкуренции и злоупотреблении своим доминирующим положением на рынках Центральной и Восточной Европы (Польши, Чехии, Словакии, Венгрии, Болгарии, Эстонии, Латвии и Литвы). Новость о начале расследования вызвала падение стоимости акций компании и снижение ее общей капитализации на $2 млрд.

Расследование базируется на результатах обысков в офисах «дочек» «Газпрома» и его европейских партнеров. За дело взялась генеральная дирекция по конкуренции Еврокомиссии, которая с 1958 года ни разу не проигрывала в суде. Европейские чиновники побеждали в аналогичных разбирательствах с Microsoft и Intel, поэтому логично предположить, что санкции в отношении «Газпрома» неизбежны. Штраф по расследуемым в настоящее время эпизодам может составить $14 млрд.

А Штокман и ныне там

На сегодняшний день порядка 40–60% спроса на нефть в США покрывается за счет импорта, однако ситуация может быстро измениться благодаря добыче сланцевой нефти. Что касается газа, то в результате «сланцевой революции» Америка приближается к энергетической независимости. В 2000 году доля сланцевого газа в структуре общей добычи газа США не превышала 1%. В 2011 году она достигла 34% (214 млрд кубометров). В итоге за последние десять лет импорт газа в США сократился на 45%, в том числе импорт СПГ – на 19%. По прогнозам Международного энергетического агентства, к 2015 году доля сланцевого газа в США увеличится до 43%, а к 2035-му – до 60%.

Изменения на американском рынке также негативно отразились на планах «Газпрома». Во-первых, предвкушая рост спроса на газ в США в начале 2000-х, компания занялась активной подготовкой к освоению крупнейшего в мире Штокмановского газоконденсатного месторождения. Сжиженный природный газ, добытый на Штокмане, планировалось поставлять именно в США. Однако пока руководство «Газпрома» решало, какие из иностранных компаний смогут принять участие в консорциуме по разработке Штокмана, ситуация на мировом рынке изменилась. В конце августа 2012 года «Газпром» и его партнеры по проекту – французская Total и норвежская HydroStatoil – приняли решение о временном прекращении работ в связи с большим объемом расходов и «появлением новых проектов по добыче сланцевого газа».

Примечательно, что в конце октября на заседании комиссии по топливно-энергетическому комплексу Владимир Путин, спустя несколько лет после начала «сланцевой революции» в США, наконец признал ее существование: «Отмечу и то, что все больше государств внедряют новые технологии добычи и переработки газа. К примеру, в США это позволяет рентабельно добывать сланцевый газ. (…) Политики, эксперты, бизнес заговорили о настоящей “сланцевой революции”». Путин призвал «Газпром» обратить внимание на изменение ситуации на мировом рынке и еще раз проанализировать принципы своей экспортной политики.

Несмотря на то что в «Газпроме» «сланцевую угрозу» предпочитают не обсуждать, к совету президента компания прислушалась. Правда, внимание обратили не на сланцевый газ, а на сланцевую нефть. В конце октября совет директоров ОАО «Газпром нефть» – дочерней структуры российской монополии – сообщил о намерении совместно с компанией Shell начать добычу сланцевой нефти на Верхне-Салымском нефтяном месторождении. Как отметил Алексей Миллер, в отличие от сланцевого газа, «добыча которого в России совсем неактуальна», направление сланцевой нефти представляет для компании «заметный интерес».

Туманное будущее

В конце сентября российский экономист, руководитель аналитической группы «Центр развития» Сергей Алексашенко опубликовал любопытный график, иллюстрирующий динамику котировок ряда мировых нефтегазовых компаний за 2008–2012 годы (2008 год был взят за нулевую отметку). В комментарии к графику Алексашенко написал: «Хуже “Газпрома” нет никого. Потерять более половины своей стоимости (53%) – такого никому не удалось. Даже ВР, столкнувшаяся с крупнейшей техногенной катастрофой в Мексиканском заливе, которая обошлась компании более чем в $20 млрд только штрафных санкций. Даже “Сургутнефтегаз”, структура собственности которого до сих пор остается загадкой для многих аналитиков, а качество корпоративного управления давно лежит “ниже плинтуса”. Даже контролируемые своими государствами Eni и Total. У всех динамика котировок акций существенно опережает наше “национальное достояние”. ExxonMobil, лидер на этом графике, идет практически вровень с индексом S&P 500, а Chevron, которого на графике нет, чтобы не смущать газпромовцев, превысил свой уровень начала 2008 года на 25%».

Пока цены на газ росли, «Газпром» чувствовал себя комфортно. Однако когда мировая конъюнктура изменилась, на поверхность проступили все внутренние проблемы

17 января «Газпром» опубликовал отчет (по международным стандартам финансовой отчетности) за девять месяцев прошедшего года. И хотя показатели III квартала по сравнению с предыдущим годом значительно улучшились, данные в целом выглядят более пессимистично. Так, по сравнению с аналогичным периодом 2011 года чистая прибыль компании снизилась на 11%, операционные расходы возросли на 18%, общий объем поставок сократился в годовом выражении на 8%, а выручка от реализации газа выросла всего на 1,6%. По итогам 2012 года компания продемонстрировала снижение объемов добычи. Все это, скорее всего, негативно повлияет на отношение инвесторов к «Газпрому» и будет сдерживать рост его котировок.

Пока мировые цены на газ росли, «Газпром» чувствовал себя весьма комфортно. Однако сегодня, когда мировая конъюнктура изменилась, на поверхность проступили все внутренние проблемы компании: стратегические ошибки менеджмента, агрессивная рыночная политика, высокий уровень внутренней бюрократии и коррупции, туманные перспективы финансового благополучия в средне- и долгосрочной перспективе.

С 1 июля 2013 года внутренние тарифы на газ в России будут повышены на 15%. В планах «Газпрома» – достичь равнодоходности внутренних и экспортных поставок к 2014 году, что будет означать рост цен для российских потребителей в 2,5 раза. Это может создать дополнительное социальное напряжение внутри страны.

Все эти факторы в совокупности грозят «Газпрому» серьезными проблемами, а учитывая его значение для российской экономики (компания обеспечивает пятую часть доходов бюджета), могут обернуться рисками для общества в целом. Если «Газпром» не начнет уже сейчас корректировать свою долгосрочную стратегию и менять модель взаимоотношений с партнерами в ЕС и СНГ, за ошибки компании в скором времени придется расплачиваться всем гражданам России.