В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует свежие статистические данные и заявления российских чиновников, а также проявления текущего экономического кризиса.

Министр экономического развития России Алексей Улюкаев (в центре) продолжает сеять оптимизм в правительстве, а премьер-министр Дмитрий Медведев продолжает откладывать столь необходимые реформы. Фото: Станислав Красильников / ТАСС

Роста нет

Представляя на заседании правительства в прошлый четверг прогноз на 2017–2019 годы, министр экономики Улюкаев не сообщил, что в очередной раз российская экономика достигла дна и оттолкнулась от него, но все же попытался посеять зерна оптимизма в души слушателей. Он заявил, что «статистические итоги первого квартала лучше, чем ожидали аналитики, хотя мы по-прежнему находимся на негативной стадии по ВВП, но это значение уже совсем не то, что было прежде, — 1,4% спада».

Не будем придираться к качеству русского языка: редко кому из министров удается говорить на «великом и могучем» так, чтобы это звучало красиво и понятно.

Но из приведенной цитаты следует извлечь главное: в первом квартале текущего года российская экономика продолжила медленное сползание вниз.

Конечно, нынешние 1,4% спада к первому кварталу прошлого года выглядят лучше, чем 2,2% спада год назад, но создает ли это повод для радости? А если к этому добавить, что министр экономики не видит перспектив выхода экономики на положительные темпы роста еще, как минимум, два квартала, то получается, что рецессия продлится в лучшем случае девять кварталов подряд.

Реформ не будет

На выступление премьер-министра Медведева в Госдуме можно было бы вообще не обращать внимания, если бы не одна фраза, которая меня искренне поразила: «Да, стране нужны глубокие структурные реформы. Правительство это прекрасно понимает, но также понимает, как это сейчас отразится на социальной сфере. Любые форсированные преобразования усилили бы и продлили кризисные явления еще на несколько лет. Поэтому хочу сказать (хочу, чтобы вы меня тоже слышали здесь в этом смысле): реформы за счет людей мы проводить не будем».

Из этого пассажа можно сделать вывод, что единственной структурной реформой, о которой знает российский премьер, похоже, является пенсионная, а точнее — предложение о повышении пенсионного возраста. Следовательно, премьер не обсуждает ни либерализацию рынка газа и свободный доступ к трубе, ни настоящую приватизацию с выходом государства из конкурентных секторов экономики, что обещал в майских указах президент Путин, ни реформу правоохранительных органов и судебной системы — то есть все те сферы, где «за счет людей» ничего делать и не предлагается.

Еще одно важное заявление, сделанное премьером в Госдуме, — о том, что никаких правок в бюджет 2016 года весной, до истечения полномочий нынешнего состава Думы, вносить не предполагается. На самом деле, оно означает, что вопрос о дополнительной индексации пенсий в текущем году снят с повестки дня. Понять правительство можно: повысить пенсии перед выборами, конечно, было бы правильно, но 3–4%-ная «подачка» может быть воспринята пенсионерами как насмешка, поэтому лучше вообще забыть про эту тему.

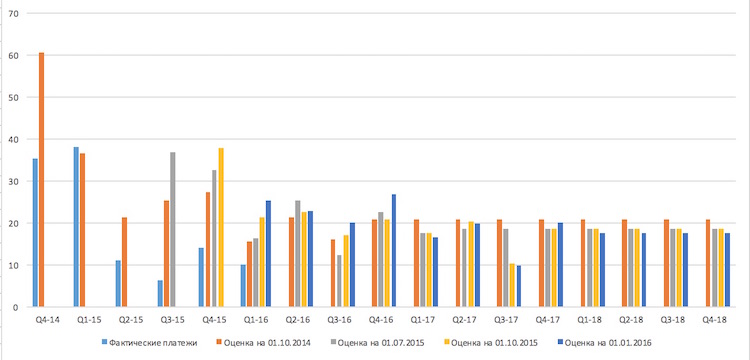

О внешнем долге

Банк России опубликовал свою оценку предстоящих платежей по внешнему долгу (по состоянию на 1 января текущего года), которая в очередной раз вызвала у меня сомнения: стоит ли к ней относиться всерьез?

Эксперты регулятора на протяжении долгого времени уверенно повышали свою оценку объем платежей в первом квартале текущего года, доведя ее до $25 млрд. На деле же, согласно оценке платежного баланса за первый квартал, она оказалась немногим менее $10 млрд. Главный вывод из этих данных звучит привычно: никаких «пиковых» погашений в ближайшие два года не предвидится, то есть давление финансовых санкций будет достаточно равномерным.

График 1. Оценка предстоящих платежей российского внешнего долга, $ млрд/квартал

Источник: Банк России

И еще немного о кризисе

Весьма непросто понять, что происходит с российской экономикой, в которой доминирует экспортно-сырьевой сектор, а данные о производстве на внутренний рынок до невозможности искажены результатами деятельности военно-промышленного комплекса. Приходится постоянно выискивать косвенные индикаторы, свидетельствующие о происходящем.

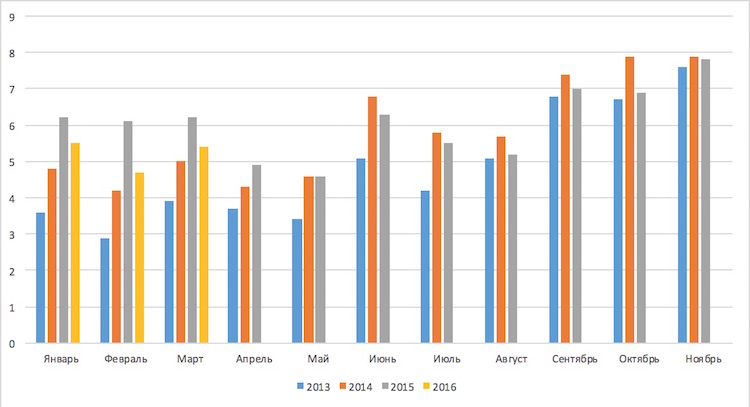

Сегодня предлагаю обратить внимание на динамику жилищного строительства — сектора, который использует продукцию отечественной промышленности и во многом является отражением внутреннего спроса.

Данные Росстата о вводе жилых помещений говорят, что по итогам первого квартала этот показатель снизился на 15% по сравнению с началом 2015 года.

Конечно, можно говорить, что начало года — низкий сезон, что ввод жилья в декабре запросто может превысить объем первого квартала. Да, это правда. Но мне кажется, что дела обстоят слишком серьезно, чтобы от них отмахиваться.

Во время предыдущего кризиса, несмотря на массовые банкротства девелоперов, объемы жилищного строительства снижались крайне незначительно: падение пришлось на декабрь 2009 года и вторую половину 2010-го и составило менее 9% к уровню 2008-го. Очевидно, что в этот раз падение доходов населения и обвал спроса на ипотеку явились теми факторами, которые привели к снижению софинансирования жилищного строительства, и быстрого восстановления инвестиционного потенциала населения ждать не приходится.

График 2. Объем ввода жилых помещений в России, 2013–2016 годы, помесячно (млн кв. м)

Источник: Росстат