В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует экономические итоги мая, в которых снова не нашлось места хорошим новостям.

Министр экономического развития Алексей Улюкаев находится в вечных поисках неуловимого «дна» экономики. Фото: Алексей Дружинин / ТАСС

Треугольник будет выпит

Министр экономики Алексей Улюкаев опять не угадал, предсказав очередное прохождение дна российской экономикой. Итоги мая оказались настолько разочаровывающими, что не только ему пришлось рассказывать, что дела обстоят плохо, но и его заместителю Алексею Ведеву пришлось публично критиковать экспертов Центра развития, которые «усиливают» негативную оценку происходящего, оценивая итоги мая в минус 0,7% за месяц.

Усиливают или нет, это вопрос субъективных оценок: стакан наполовину пуст или наполовину полон? Но то, что в майской статистике не нашлось места хорошим новостям, — факт.

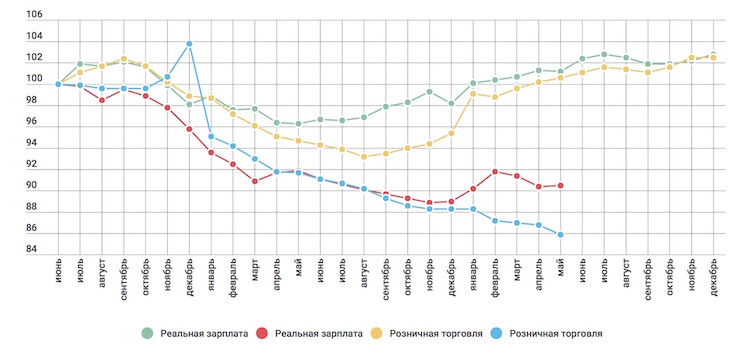

Еще три месяца назад оценки Росстата позволяли надеяться на разворот в динамике реальных доходов населения, за которыми с небольшим лагом должно было начать расти частное потребление. Сегодня скорее можно говорить о каких-то проблемах в росстатовских зимних оценках, которые сильно исказили действительность. И наиболее сильным доказательством этому служит динамика розничной торговли, которая устойчиво катится вниз, свидетельствуя о все более сокращающемся потреблении населения, падение которого за два года вплотную приблизилось к 15-процентной отметке.

График 1. Динамика реальной заработной платы и розничного товарооборота в России, 2008-2010 годы и 2014-2016 годы, сезонно и календарно сглажено (10 = июнь 2008 = июня 2014)

Источник: Росстат; сглаживание — Центр развития

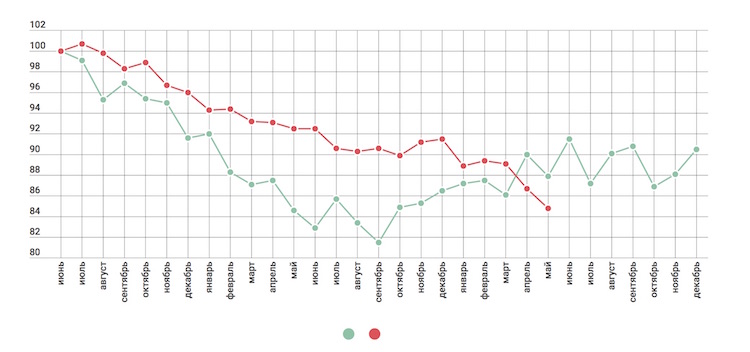

Вторым неприятным моментом майской статистики явились данные о динамике строительных работ (напомню, Росстат перестал публиковать ежемесячные оценки инвестиций, перейдя на квартальную периодичность): они показали углубляющееся падение.

График 2. Динамика строительства в России, 2008-2010 годы и 2014-2016 годы, сезонно и календарно сглажено (100 = июнь 2008 = июнь 2014)

Источник: Росстат; сглаживание — Центр развития (зеленый — 2008-2010, красный — 2014-2016)

Оценка итогов мая министром Улюкаевым — падение на 0,8% годовых, что меньше, чем снижение экономики, накопленное с начала года (1% годовых). И это не изменило прогноза Минэкономики, обещающего по итогам года всего 0,2-процентное снижение ВВП. То есть «дно (если не пройдено, то) обязательно будет пройдено!»

Хочется верить.

Двигатель явно не тянет

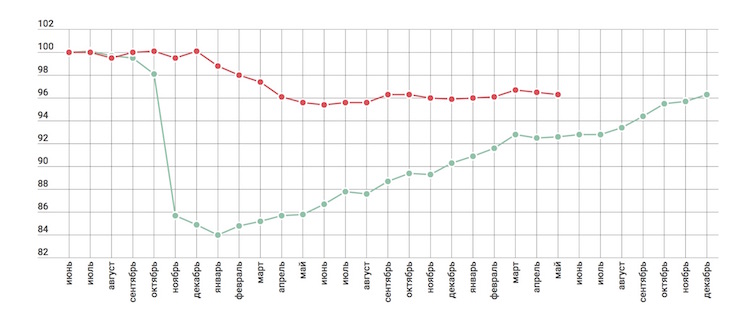

Так же четко, как майская статистика не подтвердила прохождения дна, она подтвердила, что работа двух моторов российской экономики — сырьевиков и ВПК — проходит без сбоев, оба сектора продолжают свой рост, который удерживает на плаву железнодорожный транспорт.

График 3. Динамика промышленности в России, 2008-2010 годы и 2014-2016 годы, сезонно и календарно сглажено (10 = июнь 2008 = июнь 2014)

Источник: Росстат; сглаживание — Центр развития (зеленый — 2008-2010, красный — 2014-2016).

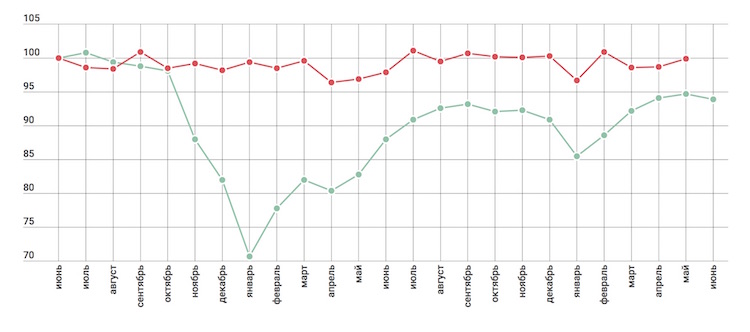

График 4. Динамика грузооборота ж/д транспорта в России, 2008-2010 годы и 2014-2016 годы, сезонно и календарно сглажено (10 = июнь 2008 = июнь 2014)

Источник: Росстат; сглаживание — Центр развития (зеленый — 2008-2010, красный — 2014-2016).

Однако на этом позитивные новости заканчиваются — мощности этих двигателей явно не хватает на то, чтобы вся промышленность (не говоря уже обо всей экономике) начала расти. На графиках хорошо видно, что максимум, на что хватает этих моторов, так это на то, чтобы промышленность целиком не нырнула вниз.

Мы знаем, что доля сырьевиков в промышленном производстве составляет 36%, а растут они со скоростью 1% в год. Долю оборонки Росстат нам не сообщает — видимо, боится, что если враги ее узнают, то раскроют страшную тайну о тактико-технических характеристках и дислокации новейших российских вооружений. Но если предположить, что она составляет 15%, и военное производство растет со скоростью 15% в год, то получается, что вся остальная промышленность падает со скоростью 5% в год. А ведь там есть и другие растущие сектора, как уверяет нас правительство!

А кому сегодня хорошо?

В вяло падающей экономике банковская система вряд ли может чувствовать себя хорошо — именно об этом говорит оперативная информация Банка России. С начала года основной показатель банковской активности — кредиты экономики — топчется на одном месте и никак не хочет расти. Растущие депозиты населения помогают банкам отказываться от дорогих кредитов ЦБ (и рублевых, и валютных) и гасить внешние долги, что, безусловно, хорошо. Только вот на экономический рост это никак не влияет — не хочет банковская система поддерживать реальный сектор. Или просто не понимает, кого там можно поддержать.

Чего боится Банк России?

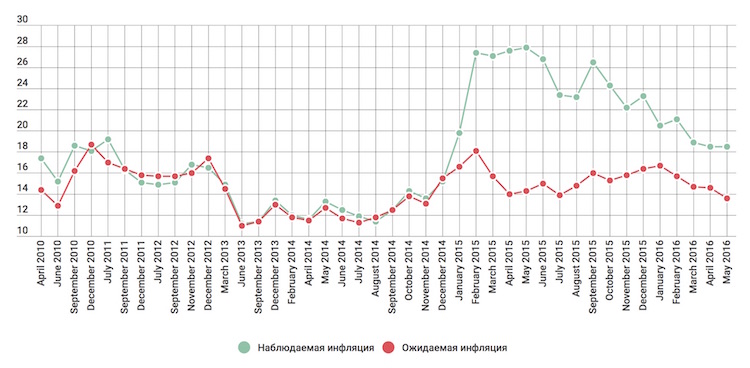

С запозданием, связанным с обсуждением cоветом директоров вопроса о снижении ставки, Банк России опубликовал оценку трендовой инфляции и инфляционных ожиданий населения. Собственно говоря, ничего неожиданного там обнаружить не удалось — оба показателя продолжают снижаться вслед за текущей инфляцией, хотя признать их уровень нормальным для экономики со сжимающимся спросом трудно.

Меня лично порадовало то, что инфляционные ожидания населения снижаются уже четыре месяца подряд. Однако и то, что общий уровень ожиданий остается на весьма высоком уровне, и то, что разрыв между оценкой текущей инфляции и ожиданиями перестал сокращаться, говорит о том, что население окончательно не успокоилось и не вполне верит обещаниям Центробанка еще больше затормозить рост цен.

Для инфляционной динамики текущего года очень важным окажутся ближайшие три месяца. С одной стороны, предстоит индексация коммунальных тарифов, которая объективно ухудшит статистику. С другой стороны, летняя плодоовощная дефляция может оказаться не такой сильной, как обычно, из-за слабого роста цен на эту товарную группу весной (об этом говорят эксперты Банка России в своем обзоре). Не стоит забывать и о том, что август-сентябрь — это традиционный сезон ослабления рубля. Если 2016-й год в этом плане не станет исключением, то даже не очень сильная девальвация рубля сможет разогреть инфляционные ожидания.

График 5. Прямая оценка инфляции и инфляционные ожидания населения на 12 месяцев вперед (%%)

Источник: Банк России

До следующего заседания совета директоров Банка России, который будет рассматривать решение о ключевой ставке, остается еще целый месяц, но, несомненно, июньская статистика по инфляции и инфляционным ожиданиям станет главным фактором, который будет определять решение.

Эта статья была впервые опубликована на сайте openrussia.org.