В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует статистику российской экономики по итогам первого полугодия и констатирует, что результаты оказались хуже ожиданий. Он также комментирует нервозность Кремля по поводу укрепления рубля, отмечая, что гораздо большую тревогу вызывает быстрое сокращение сальдо торговых операций платежного баланса, что в нынешних условиях может привести к скорой девальвации рубля.

Помощник Владимира Путина Андрей Белоусов недавно заявил, поддержав мнение президента, что укрепление рубля, оказывается, плохо для бюджета. Фото: Михаил Климентьев / ТАСС

К концу полугодия стало хуже

Вышедшая полная статистическая сводка по итогам июня подвела итоги первого полугодия, которое, похоже, оказалось хуже ожиданий. Пока Минэкономики и ВЭБ не дали своих оценок июня, а Центр развития отмечает прогрессирующее падение внутреннего частного спроса при относительной стабильности динамики базовых отраслей.

График 1. Динамика базовых отраслей и конечного частного внутреннего спроса в России в 2008-2016 годах, сезонно и календарно сглажено (100 = 2010-й)

Источник: Центр развития НИУ ВШЭ

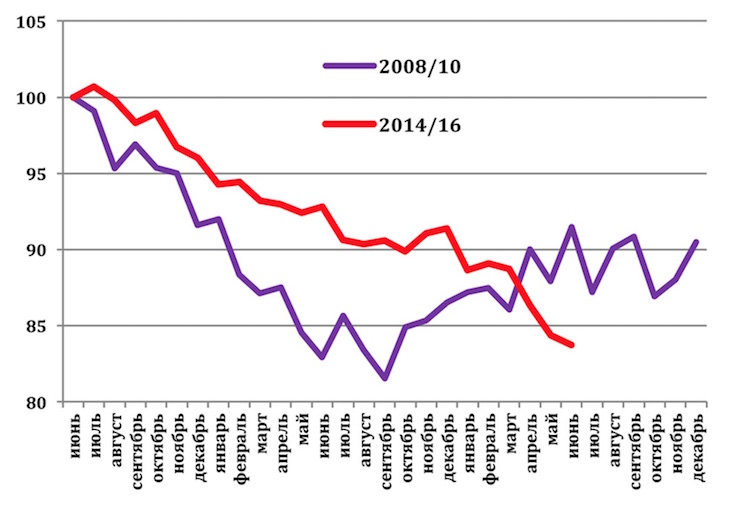

График 2. Динамика строительства в России в 2008-2010 и 2014-2016 годах, сезонно и календарно сглажено (100 = июнь 2008-го = июнь 2014-го)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

Данные Росстата не внушают оптимизма в отношении всех трех компонент внутреннего спроса: про бюджет и говорить не хочется, политика Минфина, направленная на сокращение расходов, неизбежно ведет к сжатию государственного спроса; строительство в целом (как апроксимация инвестиций) к концу полугодия ускорило падение (по отношению к прошлому году), хотя следует отметить, что в жилищном строительстве результаты июня превзошли июнь прошлого года; оборот розничной торговли продолжает катиться по наклонной вниз, — хотя падение реальных доходов населения почти прекратилось, скорее всего, последний показатель не показывает то, что доходы низко- и среднеоплачиваемых слоев населения продолжают быстро падать.

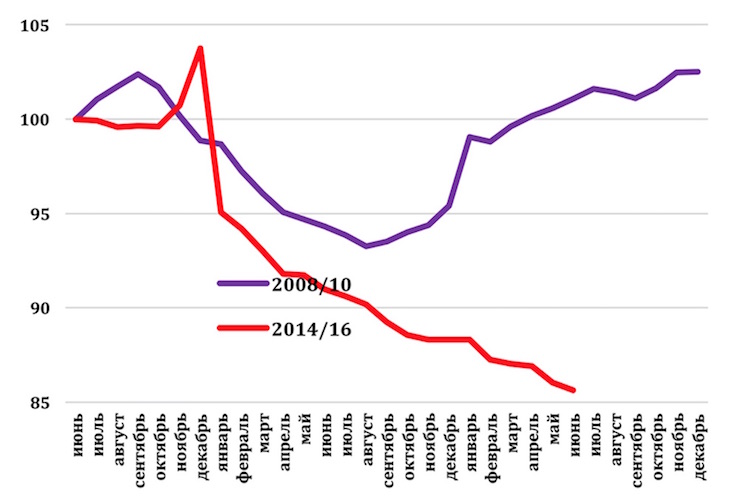

График 3. Динамика розничной торговли в России в 2008-2010 и 2014-2016 годах, сезонно и календарно сглажено (100 = июнь 2008-го = июнь 2014-го)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ

Проблема в бюджете

Неожиданное заявление Владимира Путина о том, что нужно что-то делать в связи с укрепившимся кусом рубля, прозвучало как гром среди ясного неба. Разъяснение высказывания президента последовало от его помощника Андрея Белоусова, который без дипломатических оговорок прямо сказал: «Сегодня рубль начинает переукрепляться, это работает в минус — имею в виду, что это сокращает и доходы бюджета, усиливает бюджетную проблему». То есть, переводя на более доступный язык, Кремль обвиняет завышенный курс рубля в занижении рублевого эквивалента нефтегазовых доходов. И для меня это звучит странно.

Нет, положение дел с бюджетом — шваховое. И данные Минфина об исполнении федерального бюджета за первое полугодие очень хорошо объясняют причину той нервозности, которая охватила Кремль. За первую половину года поступление нефтегазовых доходов составило чуть больше трети от годового плана. Если во втором полугодии нефтегазовые доходы будут собраны в соответствии с планом и остальные доходы по итогам года не окажутся ниже уровней, зафиксированных в законе о бюджете, то дефицит федерального бюджета по итогам года более, чем на 50% превысит плановый (2,6 трлн рублей против 1,7 трлн рублей).

Но из этого Кремль делает странный вывод: мол, на мировую цену на нефть мы повлиять не можем, значит, в недоборе доходов виноват слишком высокий курс рубля!

Нет, конечно, если вдруг, по мановению волшебной палочки рубль ослабнет процентов на 10, то это почти автоматически приведет к росту бюджетных доходов, но… Почти — главное слово в этой фразе.

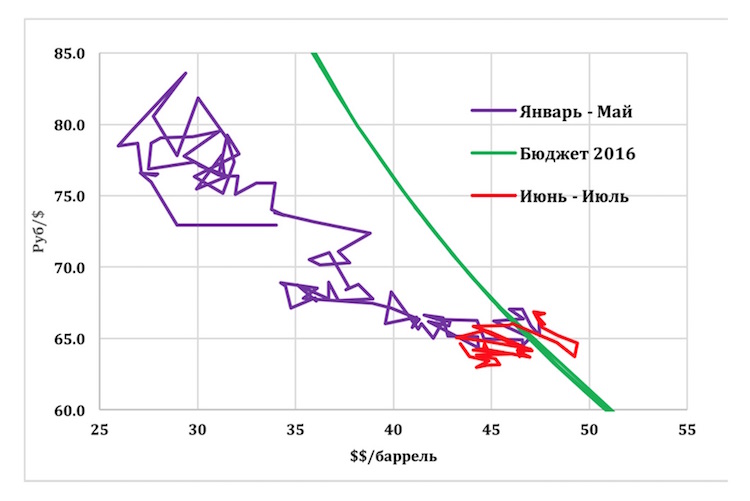

На приведенном ниже графике зеленая линия показывает, при каких попарных значениях экспортной цены на российскую нефть и курса рубля достигается то самое значение (3050 рубль/баррель), которое заложено в бюджет. Соответственно, если фактические значения находятся справа от зеленой линии, то у бюджета образуется дополнительный доход, а если слева, то недобор. И этот график очень хорошо демонстрирует, что в последние полтора месяца (июнь-июль) рублевая цена нефти находится очень близко к плановой, а временами и превышает ее. В отличие от этого, в первые месяцы года, — особенно в январе-феврале, когда мировые цены на нефть были на локальном минимуме, — рублевая цена нефти была сильно ниже плановой. Для обеспечения бюджетного благополучия в тот момент, когда цены на нефть были на уровне $29-30/баррель, курс рубля должен был бы рухнуть до уровня 105-110 рублей/доллар, а в действительности он стоил около 83 рублей/доллар.

График 4. Изменение цены на нефть Urals ($/баррель) и курса рубля (рубль/$) в 2016 году

Источники: Банк России, Bloomberg

Объяснение этому простое и понятное: российская экономика гораздо быстрее приспособилась к низким ценам на нефть, и для достижения устойчивого платежного баланса при ценах на нефть в районе $30/баррель уровень курса рубля 75-80 рублей/доллар был вполне достаточным. Для экономики, но не для бюджета. Как бы грозно ни намекал президент Путин на завышенность курса рубля, понятное дело, рынок не будет принимать это всерьез: снизить курс рубля может или Центральный банк своими массированными рублевыми интервенциями, что никак не соответствует его намерениям, — либо резкий всплеск спроса на импорт товаров и услуг, что более вероятно.

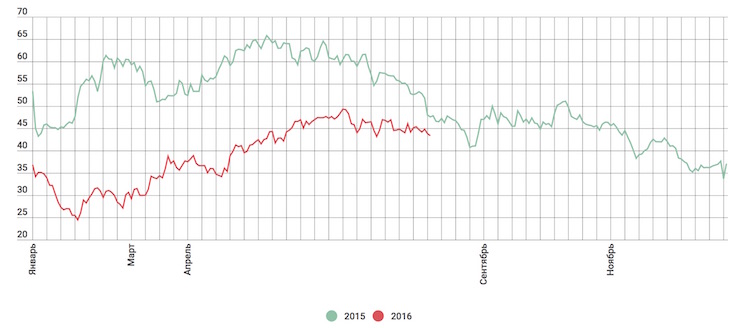

График 5. Изменение цены на нефть Urals ($/баррель) в 2015-2016 годах

Источники: Банк России, Bloomberg

С одной стороны, сальдо текущего счета платежного баланса сжалось до минимальных уровней (об этом ниже); с другой стороны, открытие турецких курортов приведет к росту спроса населения на валюту. Кроме того, не следует забывать, что август-сентябрь — традиционный сезон повышенного спроса на валюту на внутреннем рынке.

А если к этому добавить медленно, но устойчиво снижающуюся цену на нефть, то сценарий быстрого ослабления рубля в ближайшие пару месяцев представляется вполне реалистичным.

Только я не думаю, что это сильно обрадует Кремль. Если нефть будет дешеветь так же сильно, как в прошлом году, то девальвация рубля (по аналогии с прошлым годом) может оказаться существенно меньшей по масштабу, и недобор бюджетных доходов будет еще значимее. А если девальвация рубля будет очень сильной (15-20%), то это, несомненно, приведет к ускорению инфляции.

Подводя итоги, хочу сказать: ой, зря президент поднял эту тему! Как говорится, не буди лихо, пока оно тихо!

В зоне неустойчивости

Не хочу быть алармистом, но мне кажется, что платежный баланс России вошел в зону неустойчивости. Понимаю, это звучит странно на фоне монотонного укрепления рубля, но… Платон мне друг, а истина дороже!

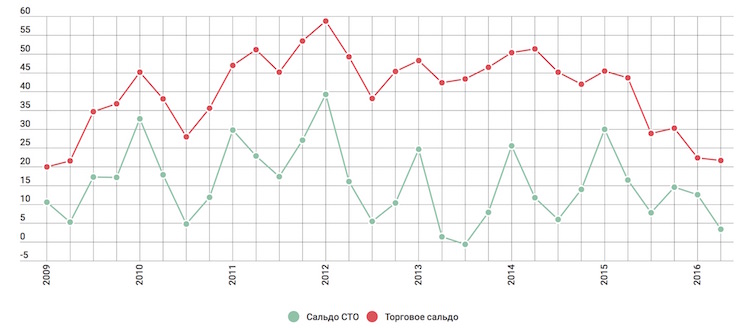

По итогам второго квартала текущего года сальдо счета текущих операций (СТО) платежного баланса сократилось до $2,4 млрд, что составляет менее 1% ВВП. Если посмотреть на историю российской экономики последних 20 лет, то каждый раз, когда сальдо СТО опускалось ниже 1,5% ВВП, рубль резко терял свою цену. Вы обоснованно можете спросить: а как же 2013 год, в который обошлось без девальвации? Все дело в том, что занявшая в середине того года кресло председателя Банка России Эльвира Набиуллина посчитала, что она не может пойти на девальвацию с самых первых дней пребывания на этом посту, и дала указание проводить массированные продажи валюты, которые продолжались практически ежедневно с июня 2013-го до начала мая 2014-го. Это помогло предотвратить девальвацию, но стоило Центробанку около $50 млрд (10% валютных резервов).

Еще более тревожной ситуацию с платежным балансом делает быстрое сокращение торгового сальдо.

Это означает, что быстрое сокращение выручки от товарного экспорта компенсируется не адекватным уменьшением импорта товаров, а сокращением прочих направлений текущих расходов (услуги, зарплаты, дивиденды).

Сегодня, думается, Банк России не пойдет на валютные интервенции ради поддержания курса рубля, учитывая, тем более, пожелание президента что-то сделать в связи с его укреплением, — и спокойно будет наблюдать, как рубль будет дешеветь с каждым днем. Если еще раз вспомнить о сезонном факторе, играющем в пользу ослабления рубля на стыке лета-осени, то 10-15-процентная девальвация рубля меня не удивит.

График 6. Сальдо счета текущих операций платежного баланса России и торгового сальдо ($ млрд/кв.), 2009-2016 годы

Источник: Банк России

Два сюрприза

Опубликованные Банком России оценки платежного баланса и предстоящих платежей по долгу принесли две неожиданных новости. Во-первых, оказалось, что во втором квартале российские банки и компании смогли стать чистыми заемщиками по операциям с долгами. И пусть сумма невелика ($2,2 млрд), но она означает, что давление финансовых санкций во втором квартале обнулилось.

График 7. Оценка предстоящих платежей в погашение внешнего долга и фактические платежи ($ млрд /кв.), 2009-2016 годы

Источник: Банк России

Во-вторых, в первом квартале 2018 года неожиданно образовался локальный максимум платежей в погашение внешнего долга – чуть менее $30 млрд, хотя еще три месяца назад эта сумма была менее $18 млрд. Понятно, что полтора года — это еще не завтра, и сумма погашения за это время может измениться в любую сторону. Поэтому никаких прогнозов делать не следует, но взять на заметку этот факт не мешает.

Эта статья была впервые опубликована на сайте openrussia.org.