В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, отмечает, что решение Банка России повысить ключевую ставку не будет иметь эффекта на экономику. Вопросы у эксперта также вызывает новая методика Росстата, благодаря которой прошлогодние показатели российской экономики неожиданно улучшились.

Министр экономического развития Максим Орешкин публично обвинил Росстат в неправильном проведении сезонного и календарного сглаживания при пересмотре экономических показателей прошлого года. Фото: Сергей Фадеичев / ТАСС

Решение принято, но эффекта не будет

Банк России, наконец, признал очевидное и набрался решимости пойти на снижение процентной ставки. Говорю об этом безо всякой иронии — ведь догматический подход к денежной политике, который превалирует сегодня на Неглинке, требовал подержать ставку на запредельно высоком уровне еще месяц-другой. Правда, следует сразу сказать: снижение ставки на 0,25 п.п. не окажет какого-либо воздействия на экономику. Снижение текущих темпов инфляции идет быстрыми темпами, поэтому ожидать оживления спроса на кредит или восстановления экономической активности, на мой взгляд, не приходится.

В следующий раз вопрос о процентной ставке Совет директоров Банка России будет рассматривать в конце апреля, и я готов был бы уже сейчас предположить, что нас ждет еще одно снижение ставки, если бы не одно но ... Дело в том, что весна — это период сезонного превышения предложения валюты над спросом на нее на российском валютном рынке. Если вы посмотрите на историю, то можете легко убедиться, что в это время Банк России очень часто наращивал свои валютные резервы. Именно поэтому не следует удивляться тому, что цена на нефть с начала месяца снизилась на 10%, а рубль явно хочет укрепиться.

В такой ситуации перед денежными властями стоит нелегкий выбор: или продолжать политику свободного плавания рубля, разрешив национальной валюте укрепиться, скажем, до 52-53 рубля/$, или же посчитать, что такое укрепление рубля нежелательно и начать покупки валюты, наращивая денежное предложение. В первом сценарии снижение ставки представляется вполне вероятным, а вот во втором – Банку России придется интенсифицировать свои усилия по стерилизации рублевой ликвидности и, следовательно, не допускать снижения своих депозитных ставок, которые сегодня и являются определяющими при принятии решения об уровне ставки.

Одним словом, Банку России предстоит как следует помучаться в поисках своего ответа на вопрос: кого слушать больше? Минфин и Минэкономики, которые категорически требуют ослабления рубля (один для наращивания доходов бюджета, второй для поддержки импортозамещения), или экономику, оживление которой не в последнюю очередь сдерживается высокими процентными ставками и сжатием кредита.

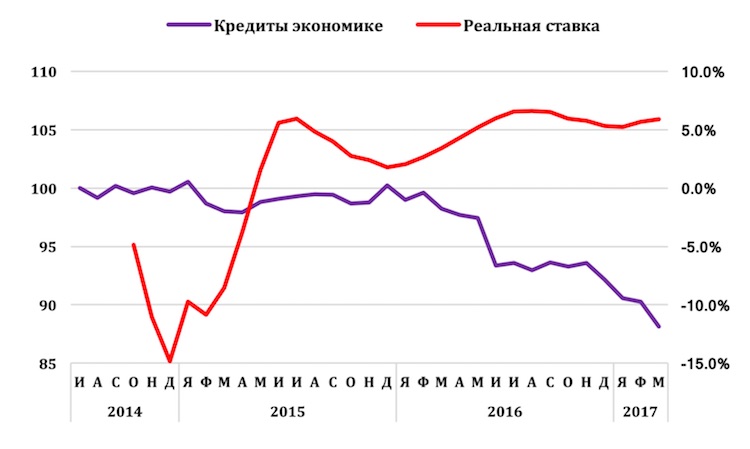

На приведенном ниже графике хорошо видно, как быстро с начала 2016 г. стал снижаться объем кредитов, предоставленных российской банковской системой экономике, и то, как это совпало с быстрым ростом реальной процентной ставки. С середины 2016 г. мы наблюдали поддержание реальной ставки на уровне выше 5% — Банк России называл это умеренно жесткой политикой, которую, судя по заявлению Эльвиры Набиуллиной, Банк собирается проводить «на горизонте двух-трех лет». Если это так и будет, то прогноз Банка России по росту экономики (1-1,5% в 2017-2018 гг. и 1,5-2% в 2019 г.) может оказаться пределом мечтаний.

График 1. Динамика кредитов экономике (100 = 1 июля 2014) и реальной процентной ставки [1]

Источник: Банк России

[1] Для оценки динамики кредитов экономике брались взвешенные по долям рублевые кредиты, дефлированные индексом потребительских цен, и валютные кредиты. Реальная процентная ставка вычислена как разница между ключевой ставкой Банка России и накопленной полугодовой инфляцией (3 месяца до, 3 месяца после отчетной даты).

Политический фальстарт

Выход в свет данных Росстата об экономических итогах февраля играет в пользу моей гипотезы о том, что оживление экономики, о котором рапортовали все министры в конце прошлого-начале этого года, явилось результатом прекрасной работы коллектива Росстата.

Для высококвалифицированного статистика не составит особого труда улучшить показатель прошлого периода, если ему разрешат «поиграть» с составом корзины и весами входящих в нее отдельных компонент. Улучшение прошлого (в духе переписывания истории по Оруэллу) имеет своего очевидного бенефициара, который в преддверии очередных выборов может уверенно заявить, что под его мудрым руководством страна вышла из кризиса.

Однако улучшение прошлого создает очевидные проблемы для тех, кто должен формировать прогноз. Не секрет, что любой экономический прогноз базируется на экстраполяции старых трендов. Поэтому, если в 2016-м экономика начала расти, то в 2017-м этот тренд роста должен только усиливаться, что должно увеличивать объем оптимизма в прогнозе.

Но любому эксперту хорошо понятно, что простое завышение базы ведет к замедлению темпов роста, или их исчезновению, что и случилось в начале текущего года. Можно, конечно, поступить как министр экономического развития Максим Орешкин, который публично обвинил Росстат в том, что тот неправильно провел сезонное и календарное сглаживание, однако, мне представляется проблема состоит не в этом. Я не знаю, кто подтолкнул Росстат к такому изменению методологии, которое улучшило результаты 2015-2016 гг., но явно эти люди не посоветовались с Управлением внутренней политики кремлевской администрации. А там хорошо понимают, что в преддверии выборов нужно было не завышать итоги 2016-го, а занижать их, чтобы воспользоваться эффектом базы в нужную сторону, продемонстрировав экономический рост к моменту голосования в марте 2018-го. А так получился фальстарт...

Бюджет и нефтегазовые доходы

На первый взгляд, положение дел в федеральном бюджете не должно вызывать тревоги: более высокие, чем в прогнозе, цены на нефть обеспечивают казну достаточным количеством доходов. Более того, Минфин считает, что их слишком много и направляет сверхплановую часть на покупку валюты. Вместе с тем, ситуация далеко не столь блестящая. Впрочем, как ей быть блестящей в стагнирующей экономике?

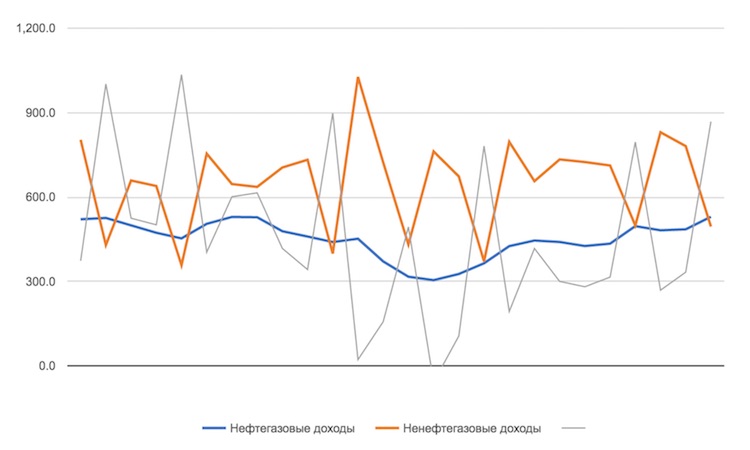

А то, что российская экономика стагнирует, хорошо видно на Графике 2. Динамика ненефтегазовых доходов (очищенная от выручки от продажи акций «Роснефти») с конца 2015 г. не демонстрирует ни малейшего позитивного тренда, даже в номинальном выражении, без поправки на инфляцию.

График 2. Ежемесячные доходы федерального бюджета России, 2015-2017 гг. (млрд руб.)

Источник: Минфин

И еще одна маленькая новость: доля нефтегазовых доходов в общем объеме доходов федерального бюджета (скользящая трехмесячная средняя), пройдя год назад ниже 35%-ной отметки, сейчас перевалила за 42%. Конечно, до 50%+, которые были «нормой вещей» до середины 2014 года, еще далеко, но на то, что зависимость бюджета от цены на нефть снова начинает расти, нужно обратить внимание.

Эта статья была первоначально опубликована на сайте openrussia.org.