В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, подтверждает, что спад в российской экономике закончился, однако о росте говорить не приходится.

Сергей Алексашенко прогнозирует сильную волатильность на валютном рынке. Фото: Антон Ваганов / ТАСС

Банк России осмелел

Решение Банка России о снижении ключевой ставки на 0,5% меня совсем не удивило. Более того, я в своем предыдущем обзоре говорил о том, что такое решение будет выглядеть вполне логичным даже с учетом суперосторожной позиции руководства Центробанка.

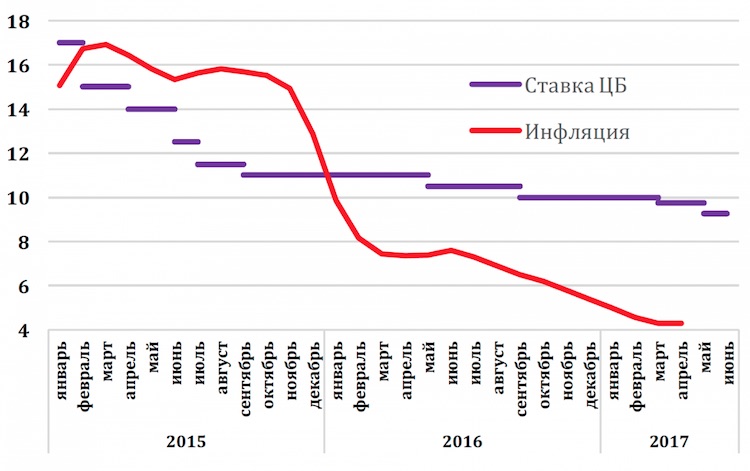

Но принятое решение не сильно смягчает жесткость проводимой Банком России денежной политики. Дело в том, что инфляция в российской экономике снижается быстрее, чем ключевая ставка и, следовательно, жесткость проводимой (а не декларируемой) денежной политики последовательно нарастала. Этот феномен хорошо виден на приведенном ниже графике.

График 1. Динамика потребительской инфляции в России и ключевая ставка Банка России (%%)

Источник: Росстат, Банк России

Этот график построен «в режиме реального времени», то есть изменение инфляции и ключевой ставки показано по одной временной шкале. Ставка ЦБ работает с лагом, который в условиях России оценивается в 6–9 месяцев, и если его отразить на графике, то хорошо видно, насколько сильно Банк опаздывает с принятием решения о снижении ставки, с каждым месяцем усиливая жесткость своей денежной политики.

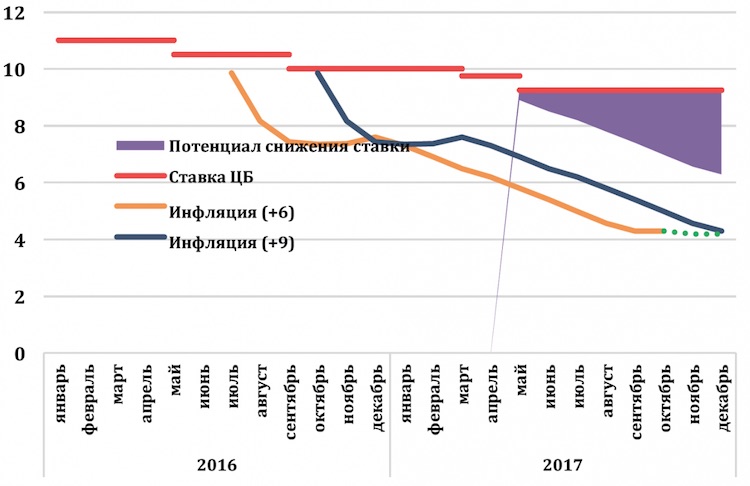

Если предположить, что инфляция в соответствии с прогнозом Банка России к концу года снизится и в среднесрочной перспективе будет находиться на уровне 4% в год (что, на мой взгляд, избыточно высоко), то нормальной ставкой Банка России мог бы быть уровень в 6%, и, следовательно, потенциал снижения ключевой ставки уже сегодня составляет 325 базовых пунктов. Я далек от мысли, что Банк России снизит ее настолько за один или два присеста, но если он будет по-прежнему «растягивать удовольствие», то российской экономике придется несладко.

График 2. Динамика потребительской инфляции в России

Источник: Росстат, Банк России

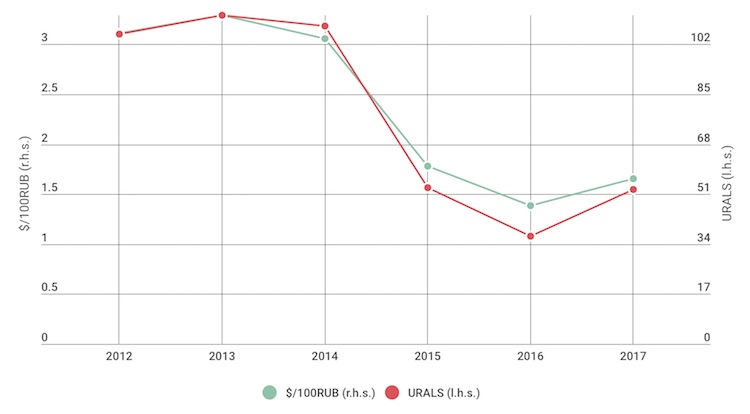

Почему укрепляется рубль

В последнее время я часто получаю вопрос: почему рубль укрепляется? И когда же он рухнет? Вынужден разочаровать: то, что курс рубля с удивительной точностью повторяет движение цены на нефть, давно уже стало нормальным. В этом смысле ничего удивительного на валютном рынке не происходит. И это хорошо видно на нижеприведенном графике. При сохранении текущего уровня нефтяных цен вряд ли стоит ожидать каких-либо резких движений в ближайшие месяцы.

По оценке Центра развития, складывается устойчивая тенденция быстрого роста импорта. При ее сохранении в конце лета курс рубля может попасть под сильное давление. Дело в том, что прирост валютной выручки в результате восстановления нефтяных цен уже в полной мере отразился в платежном балансе, и процесс этот прошел весьма резко. В отличие от скачкообразного роста экспортной выручки восстановление спроса на импорт идет монотонно, но очень устойчиво. Судя по данным таможенной статистики, рост импорта наблюдается во всех товарных группах, что неудивительно в силу быстрого укрепления курса рубля за последний год. По этой причине вероятность формирования устойчивой тенденции роста импорта весьма высока.

Если же к этому добавить традиционный для конца лета сезонный рост спроса импортеров на валюту и неизбежный отток нерезидентов из рублевых активов по мере понижения ключевой ставки Банком России, то я готов предположить, что нас ожидает сильная волатильность на валютном рынке.

График 3. Динамика цены на нефть марки URALS ($/барр.) и курса российского рубля ($/100 рублей), 2012-2017 гг.

Источник: Bloomberg, Банк России

Пятилетка неспешного роста?

Глядя на динамику Индекса ВЭБа, который строится экспертами банка на основании оценок месячного ВВП, можно сделать несколько выводов.

График 4. Индекс ВЭБа – оперативная оценка ВВП с устраненными сезонностью и календарным фактором (100 = январь 1999 г.)

Источник: ВЭБ

Во-первых, спад в экономике закончился и, пожалуй, можно говорить о слабой тенденции роста.

Во-вторых, по объему ВВП российская экономика сегодня находится на уровне середины 2008 года, т.е. итогом экономической политики Кремля на протяжении последних восьми лет стало отсутствие какого-либо роста.

В-третьих, скорость восстановления российской экономики, началом которого эксперты ВЭБа называют конец лета прошлого года, настолько незначительна (менее 0,5% за восемь месяцев), что для выхода на уровень максимума июля 2014 года российской экономике понадобится более пяти лет.

Росстат и ВВП

Хотя практически все эксперты говорят о восстановлении роста российской экономики, мне этот процесс не представляется устойчивым.

Во-первых, не следует забывать, что Росстат серьезно пересмотрел исторические ряды, улучшив динамику по промышленности и производству ВВП за последние два года. При этом Росстат по-прежнему не в состоянии опубликовать данные о динамике ВВП общепринятым в мире методом — квартал к кварталу в годовом измерении (для российской экономики данные заканчиваются 2011 годом).

Пересмотр данных по ВВП в сторону улучшения был осуществлен за счет дооценки малого бизнеса, который, по мнению статистиков, почему-то бурно рос в последние два года, вытягивая всю остальную экономику. Улучшение данных по промышленности стало результатом пересмотра набора товарных групп, где со всей очевидностью были повышены веса оборонного комплекса. Вместе с тем темпы роста ОПК последовательно снижаются год от года: 15% — в 2013 г., 12% — в 2015 г., 10% — в 2016 г. С учетом сокращения финансирования военных расходов в 2017 г. следует ожидать, как минимум, продолжения этой тенденции, а может, и прекращения роста вообще.

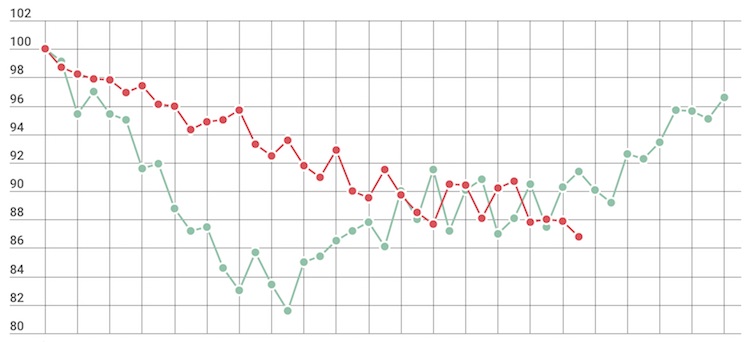

График 5. Динамика строительства, сезонно и календарно сглажено, 2008-2011 и 2014-2017 гг. (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание – Центр развития НИУ ВШЭ.

Во-вторых, данные первого квартала выглядят совсем нерадужно. Минимальный рост в промышленности (0,1%), рост грузооборота на транспорте при убыточности РЖД (рост перевозок достигнут за счет угля, транспортировка которого убыточна для железной дороги), резкий спад в строительстве, особенно в жилищном, прекращение роста реальной заработной платы при снижающейся инфляции, рост розничных продаж достигну исключительно за счет единоразовой доплаты к пенсиям.

Не сомневаюсь, что Росстат отрапортует о росте экономики в первом квартале, но понять, почему в нерастущей экономике предприятия второй год подряд будут наращивать запасы (а именно этим объясняет Росстат переход российской экономики к росту в конце прошлого года) мне, извините, не дано.

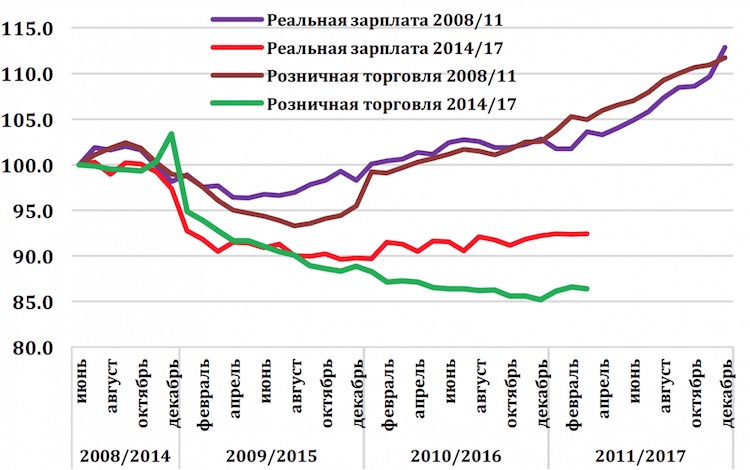

График 6. Динамика реальной заработной платы и розничного товарооборота, 2008-2011 и 2014-2017 гг. (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание – Центр развития НИУ ВШЭ

Минус 2%

Замечательный доклад «Российский рынок труда: тенденции, институты, структурные изменения», подготовлен по заказу ЦСР экспертами ВШЭ. Доклад длинный (более 180 страниц), насыщенный цифрами и анализом. Читать непросто, но интересно.

Та часть доклада, на которую нужно обратить специальное внимание, касается ближайших 15 лет, в течение которых в российской экономике произойдут серьезнейшие изменения в части количества и качества рабочей силы. Авторы доклада говорят о предстоящем сокращении за это время численности рабочей силы в России на 6,6 млн человек, то есть более чем на 8,5%. Это означает, что ежегодно численность рабочей силы должна сокращаться на 1,08%, и при прочих равных условиях это будет вести к замедлению роста экономики почти на 0,9% ежегодно.

Для сравнения стоит сказать, что за период 2000–2008 гг., когда российская экономика росла со средней скоростью 7% в год, численность занятых в экономике (опять-таки в силу демографических факторов) выросла на 6 млн человек (или на 9%), т.е. на 1% ежегодно, что давало экономике дополнительно 1% роста. Таким образом, фактор демографии существенно меняет экономическую динамику в России: разница между +1% в 2000-2008-х и минус 0,9% в 2016-2030 годах составляет почти два процента годового роста.

Полную версию данной статьи читайте на сайте Открытой России.