В последнем в данной серии комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, дает более широкий взгляд на российскую экономику и на ее ближайшие перспективы (полтора-два года) и отмечает, что никаких очевидных потрясений на этом горизонте не предвидится. Но рано или поздно кризис обязательно вернется в российскую экономику.

По мнению Алексашенко, в ближайшие годы основными тормозами российской экономики будут жесткая политика ЦБ и скупердяйство Минфина. На фото: глава ЦБ Эльвира Набиуллина и министр финансов Антон Силуанов во время ПМЭФ-2017. Фото: Валерий Шарифулин / ТАСС

Два с половиной года назад, когда я начинал выпуск этого обозрения, российская экономика только начинала сваливаться в кризис, и это далеко не для всех было очевидно. Тогда еще никто не понимал, насколько сильно упадут нефтяные цены, и как стремительно обрушится рубль; какой эффект окажут введенные против России экономические санкции и введенные президентом Путиным контрсанкции, основной удар которых пришелся по российскому населению. Тем не менее, было понятно, что в экономике происходит что-то серьезное, что она подвергается новому испытанию.

Следует признать, что российская экономика достаточно уверенно преодолела все трудности и после 6-8 кварталов спада перешла в состояние слабого роста. (Увы, сказать точно, сколько времени продолжалась рецессия, я не в состоянии — похоже, Росстат никогда не ответит на этот вопрос). А это означает, что кризис закончился, так как экономика встала на новую траекторию, которая, скорее всего, будет отличаться от докризисной, но, тем не менее, сформировавшиеся тренды позволяют относительно уверенно прогнозировать ближайшее будущее.

Завершение фазы кризиса делает экономический анализ менее увлекательным, а чтение подобных обозрений все больше нагоняет тоску — ведь все это уже много раз было сказано, и какая разница между ростом на 0,2% и 0,4% — понять невозможно. Я это вижу и по себе — все труднее найти такой сюжет, который содержит что-то неожиданное, — и по вашей реакции, вопросов и откликов стало существенно меньше.

А это значит, пора остановиться и заняться чем-то другим. В этом завершающем выпуске я постарался дать чуть более широкий взгляд на российскую экономику и на ее ближайшие перспективы (полтора-два года), при этом можно быть абсолютно спокойным — никаких очевидных потрясений я на этом горизонте не вижу.

Кризис оказался легким

Почему кризис 2014-2016 годов оказался таким неглубоким — падение экономики слегка превысило 3%, — особенно если сравнивать с предыдущим кризисом, 2008-2009 годов, когда падение ВВП от высшей до низшей точки составило 10%? Я вижу несколько причин:

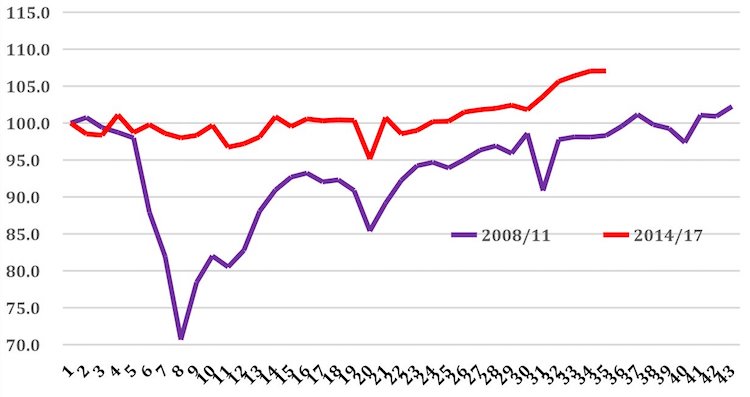

1) Мировая экономика находится в состоянии уверенного роста, темпы которого еще ниже привычных, но экономики практически всех стран растут, что поддерживает рост спроса на сырье, которое является основой экономики России. Пока основная часть глобального экономического роста связана с догоняющим развитием Китая, Индии, Африки — то есть тех стран и регионов, где уровень жизни населения в разы (а кое-где и в десятки раз) отстает от развитых стран, и, следовательно, пространство для роста у них еще огромное. Это означает, что спрос на российское сырье будет сохраняться, а от динамики спроса на сырье зависит примерно половина российской экономики. Да, падение мировых цен на нефть заставило платежный баланс резко сжаться, а рубль девальвироваться, но физические объемы производства и экспорта сырья в России продолжали расти. Более того, стремительный рост мировых цен на уголь резко повысил экспорт угля из России и, что особенно важно, сильно помог РЖД, с лихвой компенсировав потерю перевозок других грузов — доля угля, нефти и нефтепродуктов в грузообороте российских железных дорог составляет половину, а всех сырьевых товаров (включая химию и зерно) — чуть менее 80%.

График 1. Динамика грузооборота железнодорожного транспорта, сезонно и календарно сглажено, 2008-2011 и 2014-2017 гг. (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ.

2) При всех ее недостатках и проблемах российская экономика является рыночной, то есть ее равновесие восстанавливается за счет изменения цен. Российские власти во время кризиса не только не пошли на хотя бы частичное замораживание цен, но и совершили решительный поступок, которого я ждал два десятилетия, после кризиса 98-го, перейдя к плавающему курсу рубля. Это дало возможность рыночным механизмам проявить себя в полную силу, что помогло экономике обрести стабильность.

3) Колоссальная программа перевооружения российской армии была полностью профинансирована из бюджета, что несомненно поддерживало на плаву российскую промышленность. В 2014-2016 годах темпы роста производства вооружений составляли 12-15% в год, что добавляло промышленности не менее одного процента роста ежегодно.

4) Два подряд хороших урожайных года стали подарком не только российскому селу, но и всей экономике. По оценкам Росстата, прирост сельского хозяйства обеспечивал по 0,1% роста ВВП в 2015 и 2016 гг.; а прирост добавленной стоимости в сельском хозяйстве в эти два года в 5-6 раз превышал то, что добавляла в ВВП добывающая промышленность. Вопреки официальной пропаганде, рост российского сельского хозяйства стал не реакцией на контрсанкции (есть мало секторов, где можно получить видимый результат через два года после даже интенсивных вложений в развитие), а продолжением той тенденции роста, которая началась еще в 1999 году. С тех пор среднегодовые темпы роста сельского хозяйства в России составили 3,4%, что не сильно отличается от роста этого сектора в 2015-2016 годах.

Есть ли драйверы роста?

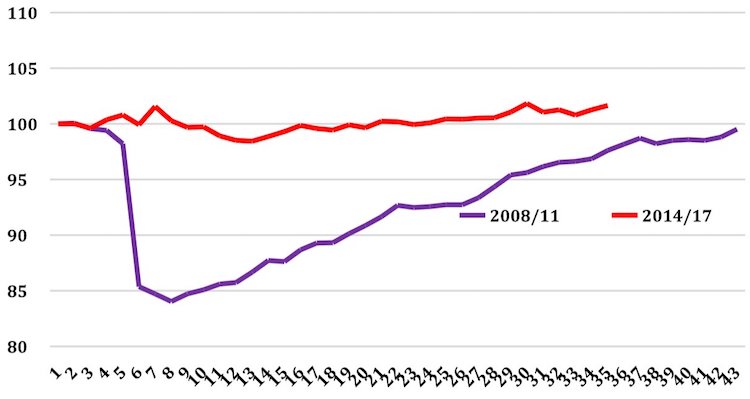

Что будет двигать российскую экономику вперед в ближайшие полтора-два года? Честно говоря, у меня нет убедительного ответа на этот вопрос. Нет, конечно, я могу произнести «правильные» фразы о неизбежном восстановлении потребительского спроса, первым признаком чего стал рост продаж новых легковых автомобилей, и который (рост спроса) будет несомненно поддержан осенью сильно подешевевшим рублем; первые прогнозы на сельскохозяйственный урожай этого года выглядят весьма благоприятными, что позволяет надеяться на продолжение роста этого сектора; хотя финансирование гособоронзаказа в 2017 году и было сокращено, производство военной продукции будет продолжать расти и, значит, продолжать вытягивать промышленность. Но назвать все это «локомотивами роста» я не могу.

График 2. Динамика промышленного производства, сезонно и календарно сглажено, 2008-2011 и 2014-2017 гг. (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ.

Скорее всего, основным драйвером роста российской экономики будет сама экономика, то есть ее генетическая предрасположенность к росту. По данным МВФ, начиная с 1990 года было всего 30 эпизодов, когда экономики стран, чей ВВП в 2016 году превышал $50 млрд (а таких стран 91), падали более чем два года подряд (или 4 года из пяти последовательных). А если из этих 30 эпизодов вычесть те, что связаны с распадом соцлагеря (добавив туда Финляндию), то таких эпизодов останется всего 20. Из которых 5 связаны с кризисом 2007-2009 годов и выходом из него, когда европейским странам была предписана политика жесткой бюджетной консолидации. То есть на все остальной приходится 15 эпизодов, каждый из которых имеет свои, как правило, субъективные причины.

Сказав это, я не хочу предсказывать российской экономике «безоблачное будущее» и последовательный рост, если российские власти не предпримут серьезнейших структурных и политических реформ. Рост может быть очень вялым и время от времени прерываться на месяц или на квартал. Но, думается, найдя новое равновесие, российская экономика сможет увидеть этот генетический рост.

Что мешает?

Что будет тормозить рост российской экономики в ближайшие полтора-два-года? Если не останавливаться на политическом факторе (незащищенность прав собственности и вялые инвестиции), то я вижу следующие противодействующие экономическому росту факторы:

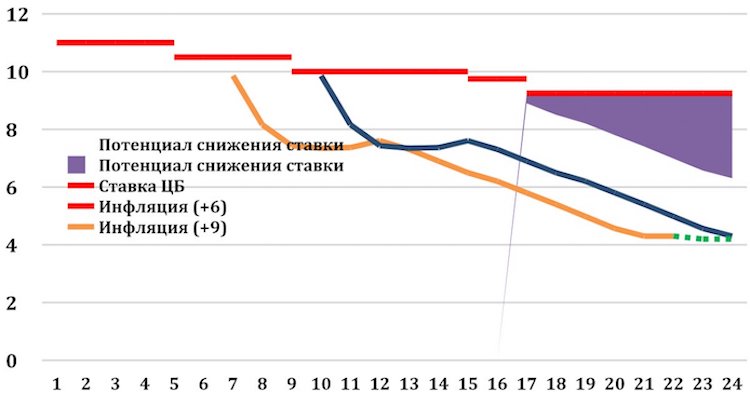

- Сохраняющаяся сверхжесткая процентная политика Банка России. Уровень ключевой ставки на 5 п.п. превышает текущую инфляцию, добавьте к этому прогнозное снижение инфляции на следующий год (минус 0,5-1%) и банковскую маржу (1,5-2%, минимум), и вы получите семи-восьми-процентный уровень реальной ставки по кредитам для самых качественных заемщиков. Я говорил и повторюсь: не только российская экономика, но и вряд ли какая другая в состоянии генерировать такую доходность, чтобы сделать такие кредиты доступными.

График 3. Динамика потребительской инфляции в России и ключевая ставка Банка России с лагом 6 и 9 месяцев (%%)

Источник: Росстат, Банк России

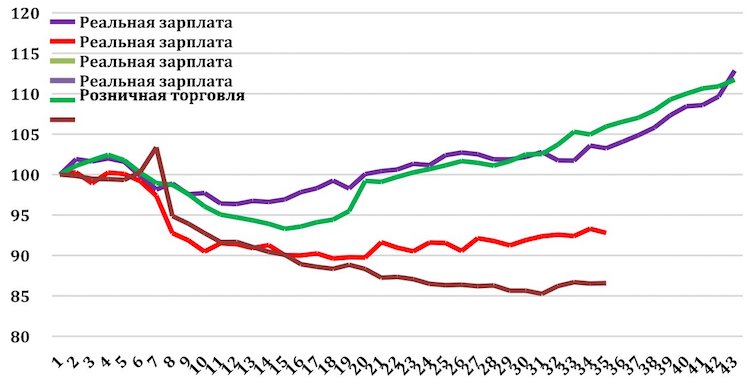

- Скупердяйство Минфина и его маниакальное упорство в сокращении бюджетных расходов не может довести до добра. С одной стороны, можно посмотреть на динамику роста стран еврозоны, которые прошли через бюджетную консолидацию. С другой, замораживание зарплат в бюджетном секторе задает ориентир для всей остальной экономики и тормозит восстановление потребительского спроса.

График 4. Динамика реальной заработной платы и розничного товарооборота, сезонно и календарно сглажено, 2008-2011 и 2014-2017 гг. (100 = июнь 2008 = июнь 2014)

Источник: Росстат, сглаживание — Центр развития НИУ ВШЭ.

- Соглашение с ОПЕК о сокращении добычи нефти. Российские переговорщики удачно защищали позиции отечественной нефтяной промышленности и согласовали такую формулу, которая позволяла российским компаниям наращивать (!) добычу в первом квартале по сравнению с прошлым годом. Но, сколько веревочку ни вить, а кончику быть, — следовательно, во второй половине года сокращение добычи нефти должно будет реально произойти, что будет стоить российской экономике 0,12-0,15% ВВП (с учетом падения загрузки РЖД). Для экономики, потенциал роста которой ограничивается 1,5%, согласитесь, это не пустяк.

Что угрожает?

Мой список угроз для российской экономики вряд ли будет выглядеть неожиданно. Конечно, на первое место следует поставить падение цен на нефть, скажем, до уровня $40/барр., что, главным образом, приведет к падению курса рубля и подорвет «моральный дух» экономики. Кроме того, падение нефтяных цен приведет к опережающему падению доходов федерального бюджета и, следовательно, сокращению расходов казны.

Следующей потенциальной угрозой мне представляется обострение геополитического противостояния России и Запада. Хотя такое обострение не является желаемым ни для одной из сторон, движение в эту сторону нельзя не замечать. Отсутствие прогресса в выполнении Минских соглашений не дает возможностей «сторонникам» России добиться отмены санкций. Расследование относительно российского вмешательства в американские выборы набирает ход и становится все более доказательным — сама постановка вопроса о том, что Россия подрывала основы американской демократии, заставляет сплотиться многих в Вашингтоне, и введение новых санкций (персональных и технологических) и ужесточение действующих (финансовых) является для меня вполне реалистичным сценарием.

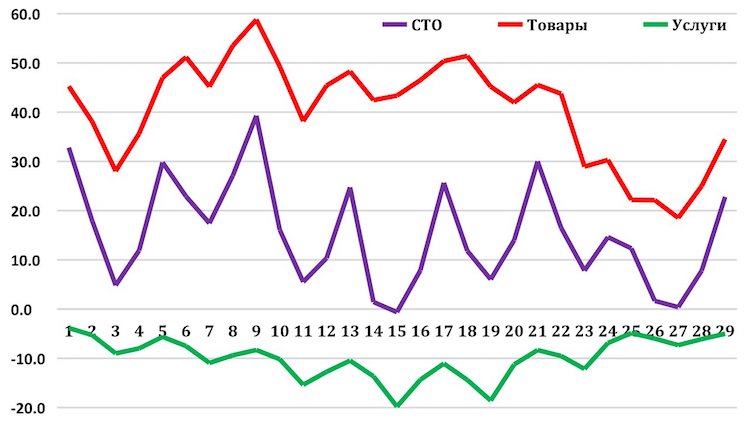

На следующее место я бы поставил угрозу потери стабильности российского платежного баланса. Если рост цен на нефть не будет продолжаться, то нельзя ожидать роста экспортных доходов, в то время как спрос на валюту со стороны оживающего потребительского спроса (автомобили, турпоездки и так далее) будет монотонно расти. Многих успокаивает огромное положительное сальдо счета текущих операций (СТО) по итогам первого квартала, но при этом, во-первых, нужно помнить, что начало года всегда характеризуется такими пиками, и, во вторых, уже сейчас российский импорт заметно превышает уровень 2010 года, хотя цены на нефть тогда были заметно выше ($75-80/барр.). Если же предположить чуть более агрессивные действия Банка России по снижению процентной ставки и отток спекулятивного капитала, пришедшего в Россию за последние полтора-два года (не забывайте, что мир движется в сторону повышения процентных ставок, что будет неизбежно снижать привлекательность операций carry trade), то давление на платежный баланс может оказаться совсем нешуточным.

График 5. Динамика сальдо СТО и его компонент, 2010-2017 ($млрд./квартал)

Источник: Банк России.

Следующая угроза многим может показаться сильно гипотетической, но не могу ее не назвать — спад (кризис) в мировой экономике. С момента окончания последнего кризиса прошло семь лет (если за точку отсчета брать начало 2010 г.), и значит, нужно всерьез готовиться к новому. Вряд ли стоит ожидать потрясений, сопоставимы с теми, что мир испытал в 2008 году, но кризис есть кризис, он ведет к замедлению роста мировой экономики, повышенной волатильности мировой финансовой системы и резкому падению интереса инвесторов к развивающимся экономикам.

Последней по очереди (но не по вероятности и не по силе влияния) угрозой для меня являются резкие политические заморозки в России. Хотя сейчас страна полным ходом идет к президентским выборам, что не подталкивает власть к каким-либо решительным действиям, мы не можем назвать нулевой вероятность неожиданного поглощения государством (в той или иной форме) какой-то крупной российской компании. Точно так же власть может неожиданно «показать зубы» и развязать еще пару-тройку «болотных процессов» с десятками обвинительных приговоров.

Я не хочу и не могу оценивать вероятность реализации каждой из этих угроз, но совершенно точно не хочу отбрасывать их в сторону, понимая, что шансы каждой из них на воплощение далеко не нулевые.

Желаю вам всем удачи! И до новых встреч: ведь, следующий кризис обязательно будет; можете в этом быть уверены!

Данный текст изначально был опубликован на сайте Открытой России.