В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует статистику Центрального банка России за три квартала 2016 года и видит поводы как для оптимизма, так и для пессимизма.

Устойчивость курса рубля вызывает озабоченность российских властей на фоне снижения валютных активов в банковском секторе. Фото: Артем Коротаев / ТАСС

Неустойчивая стабильность

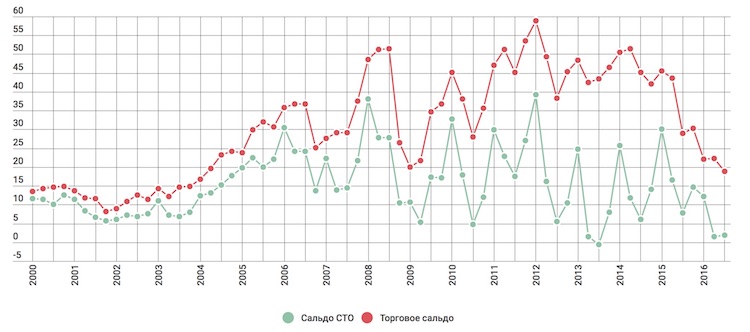

Опубликованная Банком России оценка платежного баланса за три квартала текущего года дает достаточные основания и для оптимизма, и для пессимизма. Пессимисты должны подчеркивать, что сальдо счета текущих операций уже второй квартал подряд находятся на уровне, близком к нулю, что гарантирует рублю неспокойное будущее. Что торговый баланс сжался почти на $10 млрд, как за счет снижения стоимости экспорта, так и за счет роста импорта (в соотношении четыре к одному). Что «на руку» рублю сыграло сохранение запрета на полеты туристов в Турцию на протяжении всего отпускного сезона (это привело к снижению затрат на турпоездки на $5 млрд в третьем квартале текущего года по сравнению с предыдущим).

Оптимисты должны обращать внимание на то, что при всех указанных выше очевидных проблемах устойчивость курса рубля в течение последних двух кварталов не только не подвергалась сомнению, но и напротив, его укрепление начало вызывать озабоченность властей. Что и корпоративный, и финансовый сектора достаточно беспроблемно продолжают обслуживать внешние долги, не имея из-за санкций широкого доступа на рынки капитала.

График 1. Динамика сальдо счета текущих операций (СТО) и торгового сальдо платежного баланса России, 2000-2016 гг. (поквартально, $млрд)

Источник: Банк России

Отчасти правы и те, и другие. И я не могу сказать, чьи аргументы перевесят. Меня настораживает другое. В значительной мере устойчивость платежного баланса на протяжении всего года поддерживается за счет снижения банковским сектором объема имеющихся у него валютных активов: минус $23,4 млрд за девять месяцев, в том числе $9 млрд в последнем квартале. В этой ситуации хорошо прослеживается «невидимая рука» Центрального банка, который последовательно добивался от банков погашения валютных кредитов, полученных по операциям РЕПО в конце 2014-го – первой половине 2015 года. С уровня задолженности в $20,7 млрд на начало текущего года Банк России довел ее до $9,7 млрд к концу третьего квартала.

Безусловно, хорошо, что Центральный банк своими действиями поддержал платежный баланс. Но банки вполне спокойно могли идти на снижение валютных активов в период укрепления рубля, а вот что будет, когда рубль начнет ослабевать?

В грядущем ослаблении рубля я практически уверен. Российская экономика привыкла жить с большим положительным сальдо СТО, и нынешнее околонулевое состояние для нее явно не привычно. Если поверить в то, что экономика легла на дно, то за этим неизбежно должен последовать рост частного текущего и инвестиционного спроса, в том числе и на импортные товары, который без роста нефтяных цен должен будет резко изменить ситуацию на валютном рынке.

Санкции давят слабо

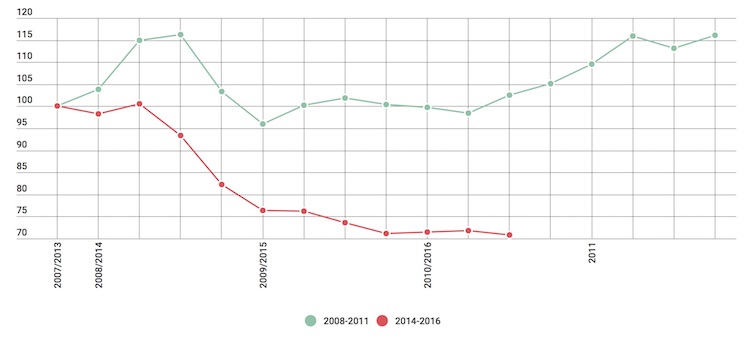

Опубликованные данные Банка России о динамике совокупного внешнего долга по состоянию на 1 октября 2016 г. (суверенный, банковский и корпоративный) говорят, что его снижение практически закончилось – по крайней мере на протяжении этого года общая сумма долга остается примерно на одном уровне.

График 2. Динамика совокупного внешнего долга России в 2008–2011 и 2014–2016 гг. (100 = 1 января 2008 или 2014 г., соответственно)

Источник: Банк России

Однако с учетом того, что 17-20% совокупного внешнего долга номинировано в рублях, а российская национальная валюта укрепилась в этом году к бивалютной корзине более, чем на 13%, то сокращение внешней задолженности идет гораздо сильнее. Так, по моей оценке, с начала года совокупный внешний долг, номинированный в рублях, сократился примерно на 500 млрд рублей, а из-за роста курса рубля его долларовое выражение увеличилось почти на $5 млрд.

Со своего максимума в середине 2014 года ($732,8 млрд) совокупный внешний долг России снизился почти на 30% (в кризис 2008-2009 гг. снижение составило 16,5%.), но более 80% снижения долга пришлось на первые три квартала, начиная с середины 2014-го, после начала снижения нефтяных цен и введения финансовых санкций против России. За последующие шесть кварталов внешний долг сократился всего на $40 млрд — и это наглядное подтверждение того тезиса, что давление санкций на российскую экономику резко ослабло. И сегодня финансовые санкции не являются фактором, определяющим положение дел.

Хорошие новости с ипотечного рынка

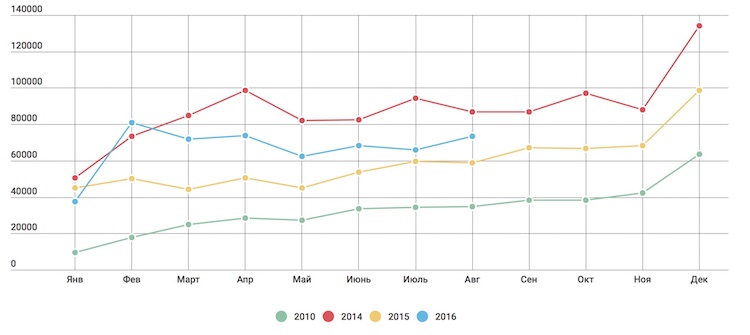

Данные о выдаче ипотечных кредитов в августе выглядят скорее оптимистично. Количество выданных в этом месяце кредитов оказалось почти на четверть выше, чем год назад. Доля полученных в августе ипотечных кредитов, направленных на рефинансирование полученных ранее, опустилась, хоть ненамного, ниже кризисной 60-процентной отметки. Но говорить о растущем к концу года тренде, что было стандартной ситуацией для межкризисного периода, пока не приходится.

Если это отсутствие роста является следствием искажений, привнесенных в статистику повышенным спросом на ипотеку в первые месяцы года, то мы неизбежно должны будем увидеть соответствующие тенденции в последнем квартале. И если таковое случится, то можно будет говорить — да-да! — о прохождении дна! По крайней мере в ипотечном кредитовании.

График 3. Выдача новых ипотечных кредитов в России, 2010–2016 гг. (штуки)

Источник: Банк России

Пока рано радоваться

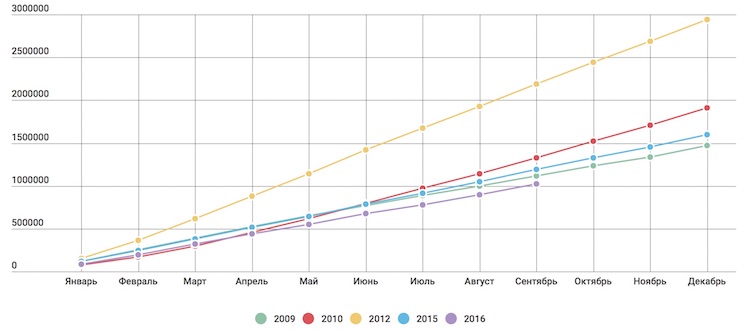

Ассоциация европейского бизнеса, которая ведет статистику продаж новых автомобилей в России, сообщила, что «рынок, наконец, преодолел планку в один миллион автомобилей. Это, возможно, не то, что мы надеялись получить к данному моменту, но больше, чем предсказания пессимистов для всего года».

Честно говоря, я не видел ни одного прогноза, говорившего о том, что по итогам года объем продаж не превысит миллиона автомобилей.

Но в лучшие для рынка годы (2012–2014-е) уровень в один миллион был в мае, а пока отставание от 2015 года продолжает нарастать, и планка в полтора миллиона автомобилей, что на 100 тысяч машин меньше, чем год назад, все еще остается мечтой. Для ее достижения нужно, чтобы в последние три месяца года объем продаж новых автомобилей был не меньше, чем в прошлом году. А пока каждый месяц этого года отставание продаж от 2015 года измеряется двузначными процентами.

График 4. Продажи новых легковых автомобилей в России, 2009-2016 гг. (штуки, нарастание с начала года)

Источник: АЕБ

Для оптимистов скажу: в июне, августе и сентябре месячные объемы продаж новых автомобилей были выше, чем в те же месяцы 2009 года, хотя восстановление экономики в 2009-м началось уже летом.

Этот текст был впервые опубликован на сайте openrussia.org.