В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует динамику за прошедший год и отмечает, что за исключением ряда отраслей (сельское хозяйство, рыболовство, добывающий сектор, электроэнергетика) в экономике продолжается спад.

16 декабря 2016 г.: председатель ЦБ РФ Эльвира Набиуллина объявляет о решении сохранить ключевую ставку на уровне 10% годовых. Фото: Александр Щербак / ТАСС

Читайте классику

Опубликованные данные Росстата о производстве ВВП по итогам трех кварталов текущего года не подкрепляют позиции тех, кто говорит о прохождении российской экономикой самого тяжелого этапа. В скобках отмечу, что статистическое ведомство по-прежнему не может решить тривиальную задачу по освобождению публикуемых данных от сезонного и календарного фактора, что не позволяет оценивать динамику ВВП к предыдущему кварталу и определять вклад различных секторов в итоги квартала. Поэтому приходится ограничиваться анализом данных за последние четыре квартала, что не позволяет понять, что происходит в последние месяцы.

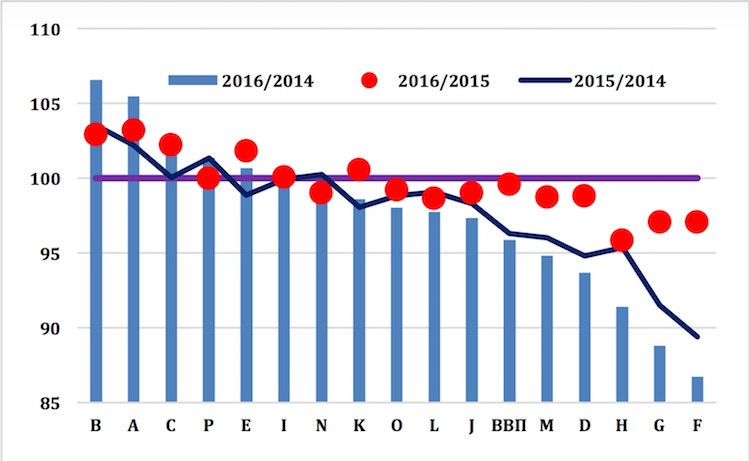

График 1: Динамика ВВП России по секторам (%%): 3-й квартал 2016 г. к 3-му кварталу 2015 г.

Источник: Росстат

На вышеприведенном графике видно, что различные сектора российской экономики по-разному переживают текущий кризис. Похоже, для двух секторов – сельского хозяйства и рыболовства -- кризис проходит вообще незаметно: они росли и в 2015, и в 2016 (поскольку мы смотрим на данные Росстата за три квартала, то речь идет о росте 3 квартала 2015-2016 к 3 кварталу 2014-2015). Про успехи сельского хозяйства мы слышим постоянно из уст политических руководителей страны: надо отдать должное премьер-министру Медведеву, который честно признался, что основа успеха была заложена много лет назад. Однако узнать, что рыболовство относится к «локомотивам роста» для меня было удивительно – сколько было рассказов о проблемах этой отрасли после введения российских контрсанкций! Однако успехи рыбаков очевидны – стремительно растут экспортные поставки, то есть успеха добиваются те, кто смотрит не на стагнирующий внутренний рынок с падающими доходами населения, а, пользуясь снизившимися после девальвации рубля издержками, на растущее потребление за пределами России.

После прошлогодней стагнации, связанной с падением поставок газа в Европу, в этом году добывающие отрасли отыграли упущенное:

- выросли добыча (и экспортные поставки) нефти, газа, угля (для которого сложилась крайне удачная ценовая конъюнктура);

- после спада в прошлом году в этом выросли и также отыграли падение ресурсно-инфраструктурный сектор (производство и распределение электроэнергии, газа и воды).

Рост в секторе операций с недвижимостью позволил развернуть тенденцию спада, но его незначительный масштаб не позволил отыграть спад полностью.

А вот все остальные сектора российской экономики продолжили катиться дальше вниз, что вело к очевидно неприятному изменению структуры экономики с растущей долей сырьевого сектора. При всех успехах «тружеников села»: хороший урожай стал весомым подспорьем для этого сектора. И, конечно, неудивительно, что хуже всех обстоят дела в строительстве (что является отражением продолжающегося инвестиционного спада и сокращения бюджетных инвестиций), а также в оптовой и розничной торговле, где продолжающееся снижение потребления населения перевешивает позитивный вклад улучшения внешнеэкономической конъюнктуры, роста экспортных доходов и начавшего оживать импорта вместе взятых.

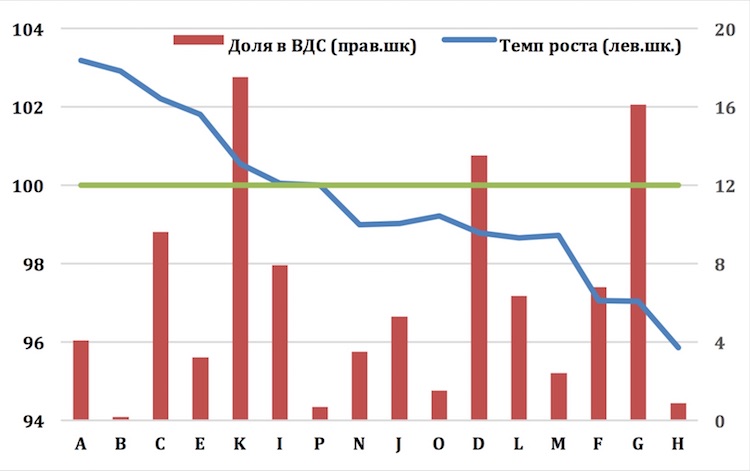

График 2. Динамика ВВП России по секторам (3 квартал 2016 г. к 3 кварталу 2015 г.)*

Источник: Росстат

Застывшая ставка

Решение совета директоров Банка России оставить значение ключевой ставки неизменной уже никого не должно удивлять. Даже тот факт, что большинство страхов, которыми были наполнены предыдущие комментарии руководителей Центробанка в аналогичных ситуациях, звучавшие на протяжении всего года, исчезли (например, долго остававшаяся угроза ослабления бюджетной политики), ни на йоту не сдвинули упорных членов совета директоров.

Ключевыми аргументами, озвученными на этот раз, являются два: многие факторы, способствующие снижению инфляции по оценке Банка России являются временными, и инфляционные ожидания населения снижаются медленно. В отношении первого аргумента спорить трудно, но в отношении второго меня удивляет то, что совет директоров оставляет вне своего внимания те оценки, которые делают сотрудники Банка России и которые показывают устойчивое снижение инфляционных ожиданий населения вслед за снижением инфляции. При этом совет с трепетом взирает на проводивших опрос экспертов, оценки которых явно нужно корректировать, исходя из «искаженности шкалы» – на протяжении всего периода наблюдений оценка ожиданий находится заметно выше уровня инфляции, что не может быть нормальным.

Я часто говорю, что мне упорство Банка России в вопросе ставки непонятно и представляется ошибочным. Возможно, речь должна идти не об упрямстве и упорстве, а о простой некомпетентности, когда позиция «не сделаешь – не ошибешься» является единственно правильной.

Полет в слепом режиме

Неожиданно высокие для экспертов оценки динамики промышленного производства за ноябрь, которые выдал Росстат, породили слухи об изменении им методологии, что было бы странно, учитывая, что традиционно такие изменения вносятся с начала года. Росстат в такой ситуации не сплоховал и выдал комментарий, который еще больше запутал картину. Во-первых, там сказано, что никаких изменений в методологию не вносилось. Что хорошо! А во-вторых, там говорится, что регулярные правки в ранее опубликованных оценках – обычная практика работы статистических органов. С этим трудно спорить и относиться нужно как ко вполне обыденному явлению. Но, в-третьих, Росстат выдал пассаж об уточнениях данных, полученных за первые 9 месяцев 2016 года, а также о проведении «ретроспективного пересмотра индексов производства по месяцам 2015-2016 гг., данные по которому будут доступны пользователям в I квартале 2017 г.».

В переводе на общедоступный язык это означает, что мы не должны верить тем данным о динамике промышленного производства, которые были выданы Росстатом в последние два года, и тем, что появятся до опубликования пересмотренных рядов. То есть в дополнение к отсутствующей информации о динамике ВВП Росстат лишает нас (и, по всей видимости, правительство тоже) информации о том, что происходит в российской промышленности.

Перелом тренда?

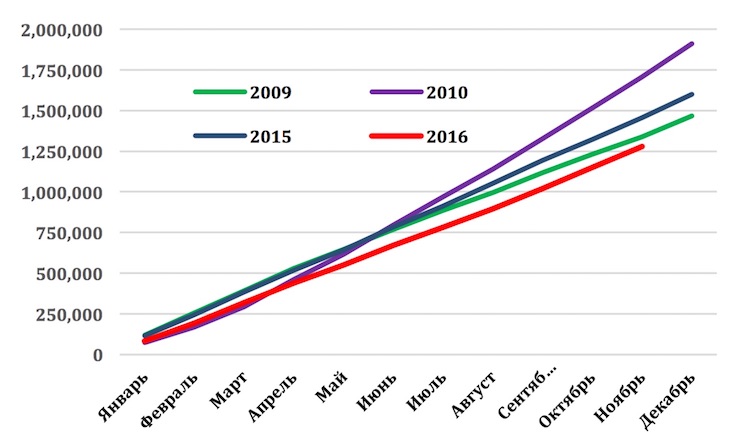

Новость, которая, может стать свидетельством наступившего перелома в потребительских настроениях россиян: количество проданных в ноябре 2016 автомобилей оказалось выше, чем в ноябре 2015-го. И пусть это превышение оказалось чисто символическим (всего 0,6% или 744 штуки), но падение продаж к тому же месяцу прошлого года продолжалось, практически, безостановочно 43 месяца подряд с двумя исключениями – в декабре 2013 и 2014 гг.

Понятно, что перелом еще не гарантирован, и что до заветных полутора миллионов проданных автомобилей (что в два раза ниже уровня 2012 года) добраться не удастся. И, похоже, не удастся даже превысить уровень 2009 года, но – давайте надеяться!

График 3: Продажи новых легковых автомобилей в России, 2009-2016 гг. (штуки, нарастающим итогом с начала года)

Источник: Ассоциация европейского бизнеса

Ипотека замерла

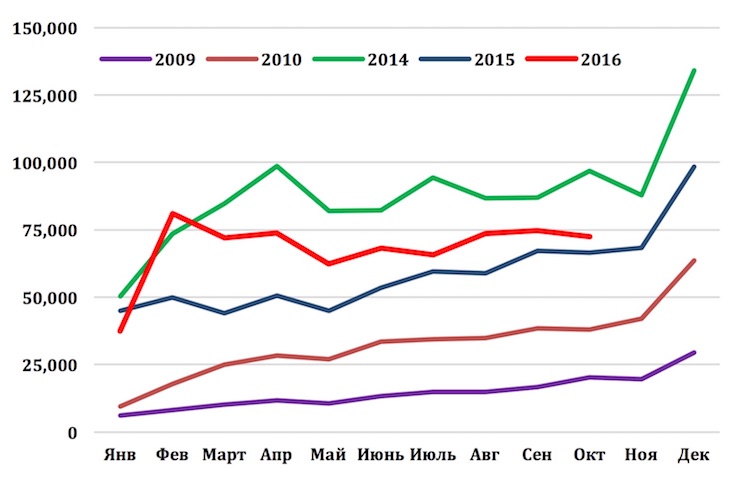

А вот октябрьская статистика ипотечного кредитования не обнадежила: стагнация в количестве выданных кредитов наблюдается с марта месяца при том, что и в посткризисные 2009-2010-е, и даже в прошлом 2015 году наблюдалась устойчивая тенденция к наращиванию количества выдаваемых на протяжении года кредитов. Чем-то картина похожа на 2014 год, но там были Крым, санкции, падение цен на нефть.

График 4. Выдача новых ипотечных кредитов в России, 2010-2016 гг. (помесячно, штуки)

Источник: Банк России

* Индекс показателей: A – сельское и лесное хозяйство; B – рыболовство и рыбоводство; C – добыча полезных ископаемых; D – обрабатывающие производства; E – производство и распределение электроэнергии, газа и воды; F – строительство; G – оптовая и розничная торговля; H – гостиницы и рестораны; I – транспорт и связь; J – финансовая деятельность; K – операции с недвижимостью; L – госуправление и оборона, социальное страхование; M – образование; N – здравоохранение и социальные услуги; O – прочие услуги; P – деятельность домашних хозяйств.

Полную версию статьи читайте на сайте openrussia.org.