В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует интервью главы Банка России Эльвиры Набиуллина, выделяя в нем очевидные противоречия, а также рассматривает показатели экономики последних месяцев и находит поводы для сдержанного оптимизма.

Credo Набиуллиной

Активно цитируемое интервью председателя Банка России Эльвиры Набиуллиной, посвященное вопросам денежной политики, стоит того, чтобы на нем остановиться. Я бы выделил в нем четыре основных момента.

- Подтверждено, что Банк России намерен «заякорить» инфляцию и инфляционные ожидания на уровне 4%. Я готов в этой связи повторить, что это ошибка, в современном мире такая инфляция является высокой, и Банк России должен добиваться более низкого темпа роста цен.

- Как мне кажется, впервые озвучены ориентиры Банка России по уровню реальной ставки: назван диапазон 6,5%-6,75% при инфляции в 4%. Таким образом, по словам Набиуллиной, у Банка России есть существенное пространство для снижения ключевой ставки. Это не может не радовать, поскольку сверхжесткая политика Центробанка продолжает подавлять спрос экономики на кредиты. На мой взгляд, уровень 2,5%-2,75% для реальной ставки все равно высоковат, и я бы предпочел услышать о 2,5% сегодня с последующим движением вниз к уровню 1,5%. Но это явно лучше, чем те 5% реальной ставки, которые мы имеем сегодня. Впрочем, не следует забывать, что все мои оценки и рассуждения в данном случае относятся к ключевой ставке Банка России, а реальная ставка корпоративного кредитования в России (судя по данным Центрального банка) превышает ее уровень в среднем на 3-3,5%.

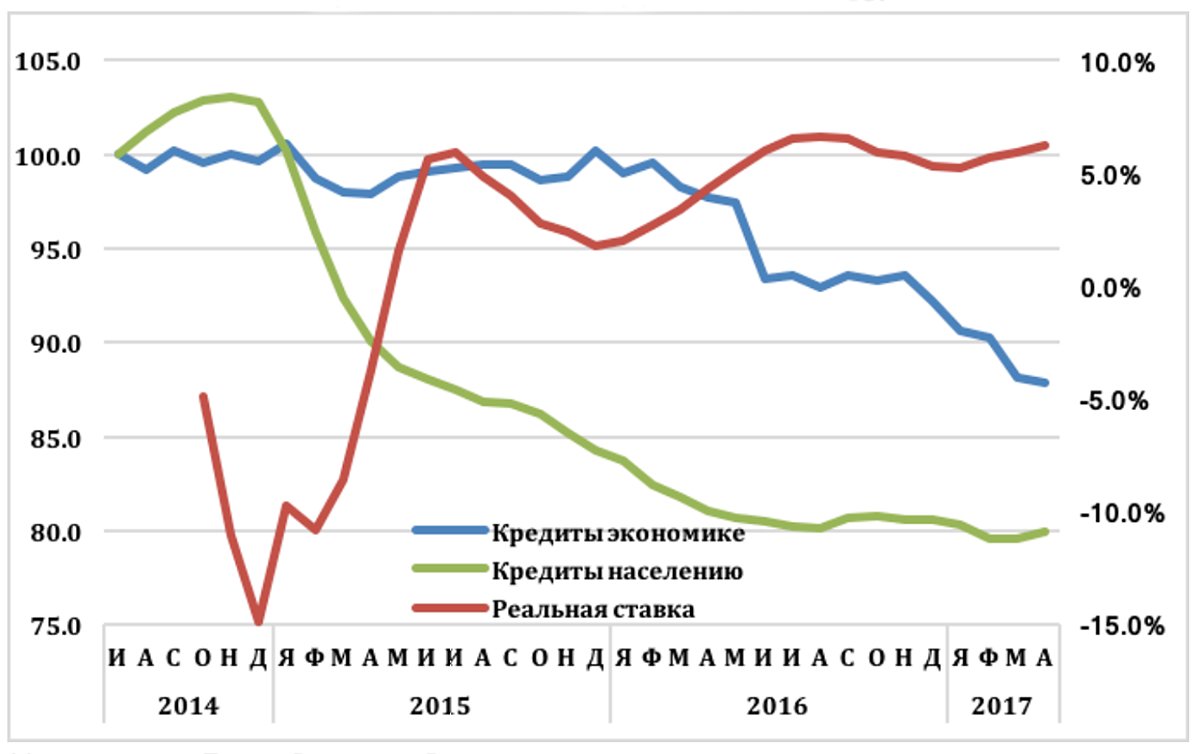

График 1. Реальная величина ключевой ставки Банка России (%%) и динамика реального объема кредитования в России (100 — июль 2014) , 2014-2017 гг.

Источник: Банк России, Росстат

(Для определения реального значения ключевой ставки брался ИПЦ за 6 месяцев (3 месяца до и 3 месяца после даты, на май-июль 2017 г. принято значение ИПЦ 0,2%). Реальный объем кредитов исчислен как сумма рублевых кредитов, дефлированная ИПЦ, и сумма валютных кредитов, взятых с их долями в общем объеме кредитов).

- Заявлено, что снижение ставки не будет идти быстро: Банк России выбрал тактику «мелких шагов». Сегодня трудно сказать, что для денежных властей является «мелким» — 0,25% или 0,5%. Но понятно одно: снижение ставки до целевого уровня будет продолжаться еще много месяцев. Такой темп нормализации денежной политики, с моей точки зрения, c’est pire qu’un crime, c’est une faute — это хуже, чем преступление, это ошибка. В интервью Набиуллина, оправдывая свое решение, говорит о гипотетической угрозе скачка инфляции, который может потребовать повышения ставки. На мой взгляд, в современной российской экономике скачок инфляции может быть вызван двумя факторами — катастрофическим неурожаем и сильной девальвацией рубля. При этом я не уверен, что в первом случае повышение ставки поможет подавить рост цен, а во втором — повышать ставку придется независимо от того уровня, на котором она (ставка) будет в то время находиться.

- Подтверждена цель Банка России нарастить валютные резервы до $500 млрд, однако Набиуллина сказала, что к покупкам валюты Банк России может вернуться после стабилизации ситуации на рынке, и осуществлять свои интервенции он будет так, чтобы не влиять на курс рубля. Эти два тезиса окончательно помутили мой рассудок... Если говорить о стабильности рыночной ситуации, то вряд ли можно было найти более благоприятный момент, чем прошедшие три месяца: экспортная выручка росла быстрее спроса импортеров на валюту, да и сезонность играла свою сильно позитивную роль — в результате курс рубля с начала года укрепился на 8,3%. Какой другой, более лучшей, ситуации можно ждать? Не понимаю. Точно так же не понимаю, каким образом покупки валюты Банком России могут НЕ влиять на курс рубля — если, конечно, не говорить о мизерных покупках по 10-20 миллионов долларов в день, но тогда цель в 500 миллиардов навсегда останется такой же далекой, как коммунизм.

То ли радоваться, то ли плакать

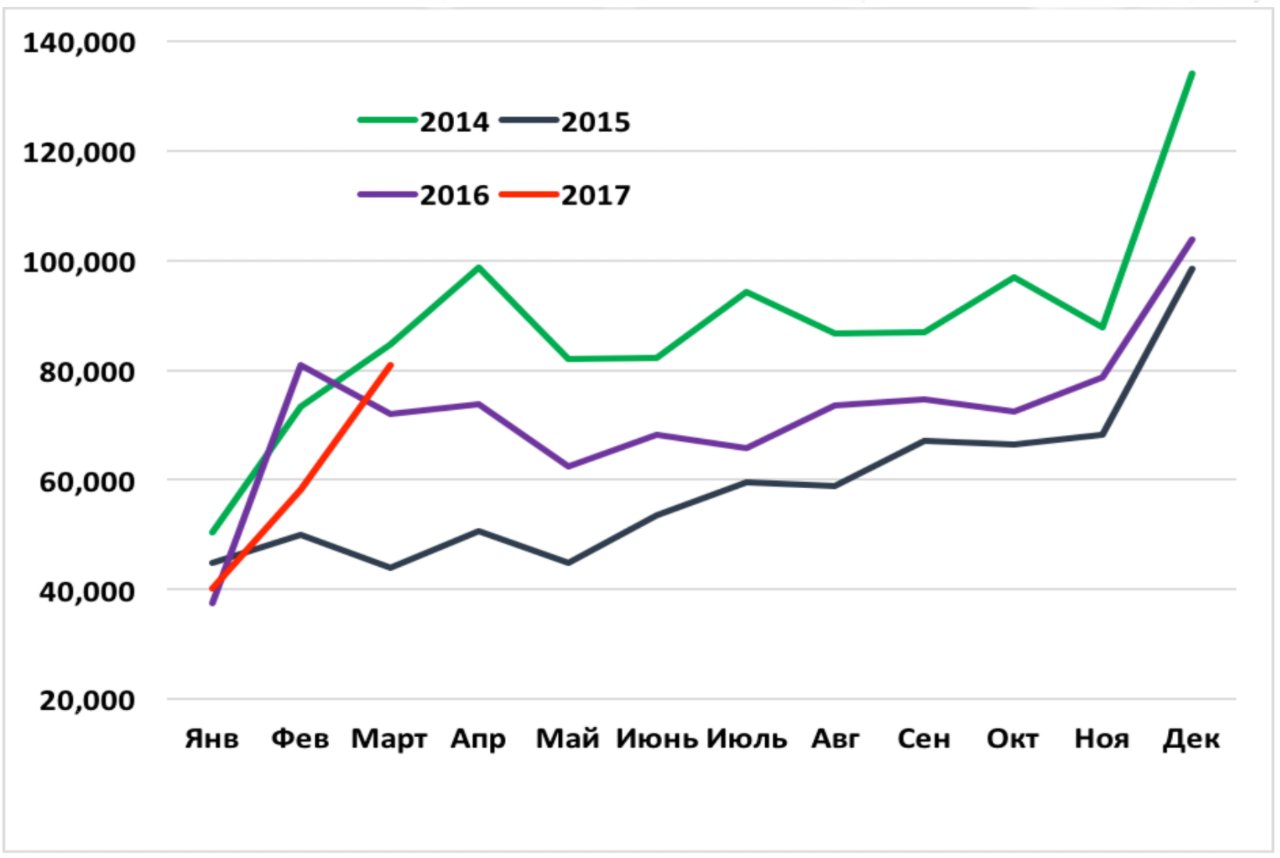

Мартовские данные о выдаче в России новых ипотечных кредитов оказались оптимистичнее тех, что были год назад, за три месяца количество выданных кредитов оказалось почти на 6% ниже прошлогоднего уровня. Хотя особого восторга эти данные не вызывают, нельзя не признать, что количество россиян, готовых загонять себя на долгие годы в финансовую кабалу (средняя ставка по выданным кредитам с начала года составила 11,8% при инфляции в 4,3%), остается достаточно высоким.

Несомненно, большинство из них надеется на то, что сегодняшние дорогие кредиты в будущем удастся рефинансировать, но, судя по поведению Банка России, произойдет это весьма не скоро.

График 2. Количество выданных в России новых ипотечных кредитов, 2014-2017 (помесячно, штуки)

Источник: Банк России

Оптимизм нарастает

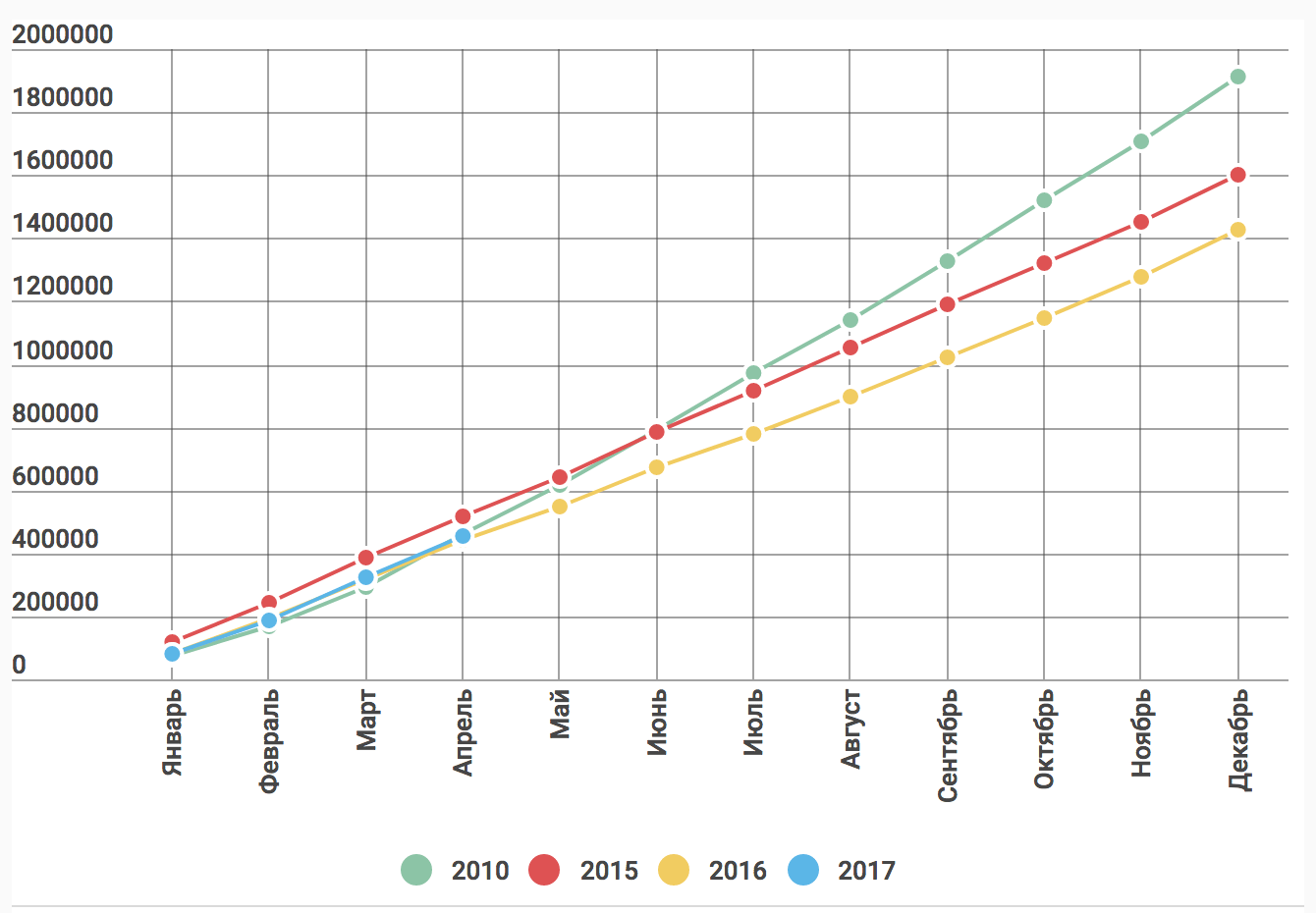

Автомобильный рынок в апреле поддержал народившийся в марте оптимизм — продажи новых автомобилей снова выросли по сравнению с прошлым годом, и по итогам четырех месяцев оказались на 2,6% выше, чем год назад, когда был зафиксирован самый низкий уровень продаж за десять лет.

График 3. Количество проданных в России новых легковых автомобилей (нарастающим итогом с начала года, штуки), 2010, 2015-2017

Источник: Ассоциация европейского бизнеса

При этом, правда, результаты четырех месяцев остаются немного ниже уровня 2010 года (не говоря уже о «тучных» 2012-2014 годах, когда новых машин продавалось почти в два раза больше). Но будем оптимистами! И продолжим надеяться на дальнейшее улучшение ситуации в этом сегменте.

Рынок против картеля

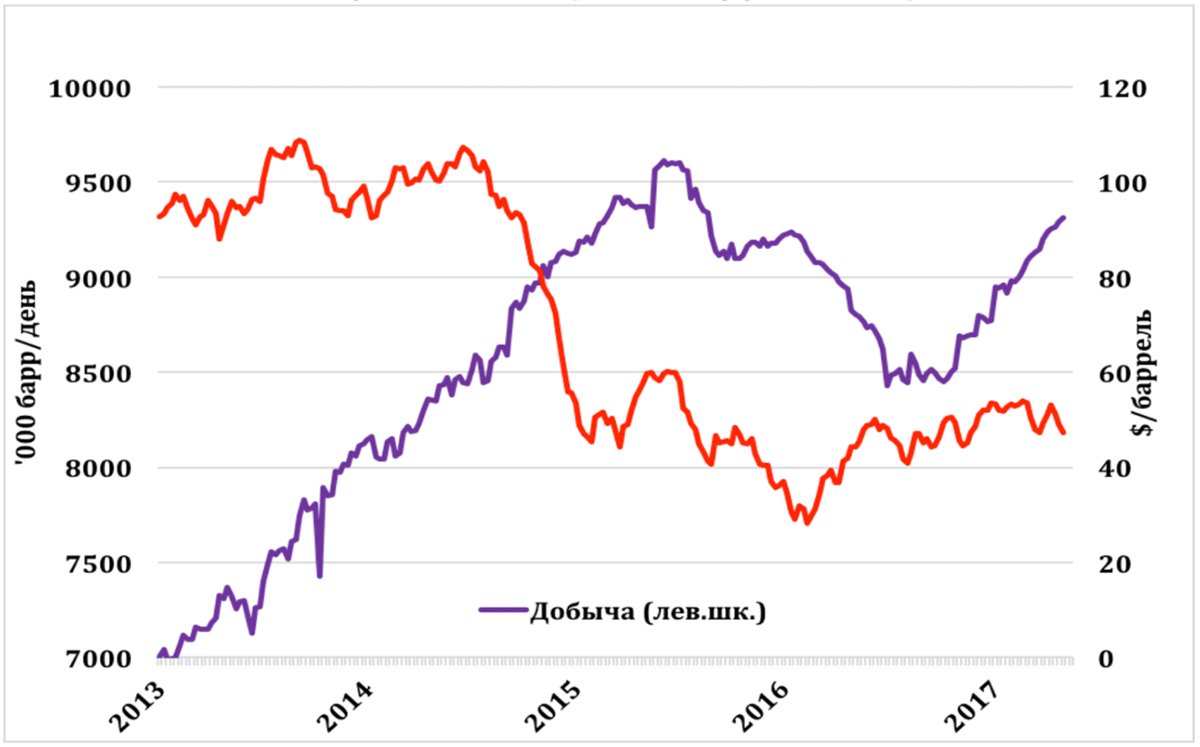

Нефть — это наше все, поэтому с нетерпением ждем решения ОПЕК о продолжении режима сокращения добычи нефти. Это решение, принятое в конце прошлого года, сыграло определенную позитивную (для производителей нефти) роль. Цена «черного золота» немедленно подросла примерно на $5/баррель и... остановилась в диапазоне $50-55/баррель. Причины этого хорошо известны. С одной стороны, на рынке все еще сохраняется избыток предложения нефти; с другой, американские нефтяники воспользовались этим «подарком судьбы» и достаточно быстро нарастили объемы ежедневной добычи примерно на 800 тысяч баррелей. Хотя уже сейчас американская нефтянка практически вернулась на пиковый уровень, с которого начала снижаться почти два года назад, у нее имеются заметные ресурсы для дальнейшего наращивания добычи. Бурение идет колоссальными темпами, количество скважин, бурение которых продолжается, наращивается примерно на 100 штук в месяц.

График 4. Цена на нефть WTI ($/барр.) и добыча нефти в США (тыс. барр. в день), 2013-2017

Источник: Energy Information Administration

В такой ситуации перед членами ОПЕК вновь стоит выбор: сохранять режим сокращения добычи и таким образом оставить простор для наращивания добычи нефти в США, или снова ввязаться в гонку на опережение. Скорее всего, на этот раз существующие ограничения на объемы добычи сохранятся и не стоит ожидать более жестких ограничений — всем интересно, насколько сильно может вырасти добыча нефти в Америке. Пока эксперты ОПЕК предсказывают, что этот предел находится весьма близко от нынешнего уровня, и значит, членам картеля не стоит опасаться, что США продолжит «отгрызать» долю на рынке.

Пока же можно отметить, что американская нефтянка имеет громадный запас устойчивости: снижение добычи началось в середине 2015 года, почти через год после начала снижения цен на нефть, а вот прекратилось оно всего через 20 недель после того, как цена нефти прошла нижнюю отметку.

Полный текст доступен на сайте Открытой России.