В очередном комментарии о последних событиях в российской экономике Сергей Алексашенко, старший научный сотрудник Института Брукингса, анализирует статистику за третий квартал и отмечает небольшой рост экономики. Однако позитивная динамика может оказаться неустойчивой, поэтому пока о завершении рецессии говорить рано.

Сергей Алексашенко с недоумением отмечает упорное нежелание Минфина сгладить пиковые расходы бюджета в конце года (на фото министр финансов Антон Силуанов). Фото: Михаил Климентьев / ТАСС

Хвост вытащишь, нос увязнет

Сообщение Росстата о том, что в третьем квартале текущего года российский ВВП оказался на 0,4% ниже уровня годичной давности, по большому счету мало что сказало о состоянии экономики. Вышла она из состояния спада или нет, Росстат сказать не решился. Мне остается только в который раз выразить искреннее удивление тому, что статистическое ведомство страны никак не может наладить выпуск информации о динамике ВВП к предыдущему кварталу. А также повторить, что отсутствие этих данных для российских властей все равно, что отсутствие работающего спидометра и компаса в летящем самолете. (И то, что эта ситуация относится к периоду, начиная с 2012 года).

На этот раз наше положение немного облегчают аналитические центры, которые дружно говорят о слабом росте экономики в прошедшем квартале. Минэкономики говорит о 0,1-0,2% роста, ВЭБ – о 0,1%, Центр развития – о 0,16%. Поскольку раньше такого единодушия экспертов в оценке экономической динамики не наблюдалось, я предлагаю согласиться с тем, что в третьем квартале российская экономика росла со скоростью 0,4-0,45% годовых.

Насколько устойчивым окажется этот рост, продлится ли он в последнем квартале года и можно ли будет уверенно говорить о завершении рецессии – на эти вопросы сегодня уверенно ответить невозможно. С одной стороны, нужно дождаться более подробных данных Росстата, которые покажут, за счет чего экономика росла в третьем квартале. С другой – данные о динамике промышленного производства в октябре оказались не сильно вдохновляющими: минус 0,2% в целом, в том числе минус 0,7% в добывающей промышленности, которая росла практически на протяжении всего кризисного периода. После летнего всплеска вновь пошли вниз объемы ввода жилых домов (в октябре минус 13% к прошлому году), продолжается спад в розничной торговле.

Одним словом, все выглядит ровно так, как и должно выглядеть во время рецессии – вверх-вниз, лучше-хуже.

Никакой равномерности

Стагнация доходов федерального бюджета мало кого удивляет: экономика, если и растет, то чисто символически; цены на нефть тоже никак не желают расти. Но упорное нежелание Минфина сгладить пиковые расходы бюджета в конце года не может не вызывать удивления, граничащего с непониманием. В октябре (по оперативной отчетности Казначейства) расходы бюджета оказались ниже, чем в среднем за предыдущие девять месяцев года.

В итоге бюджетный навес вырос до такого размера, что при условии полного исполнения бюджета по расходам и равномерности расходов, в ноябре и декабре Минфин должен влить в экономику на 77% больше средств, чем в октябре. Понятно, что такая бюджетная политика не может не вызывать тревоги у Банка России в ожидании того, что может произойти на валютном рынке на рубеже декабря-января.

Полутора миллионов не видать

Октябрьские данные о продажах в России новых легковых автомобилей – минус 2,5% к октябрю прошлого года – подтвердили мрачные оценки состояния потребительского спроса. Для выхода годовых объемов продаж на полуторамиллионый уровень нужно, чтобы в ноябре и декабре продажи оказались на 20-25% выше уровня 2015 года. Во что верится слабо.

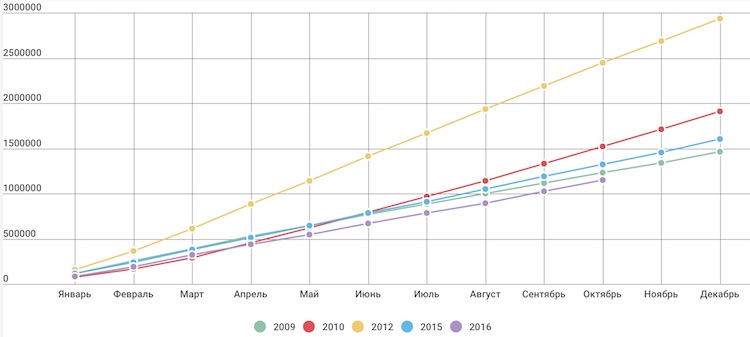

Из хороших новостей следует отметить то, что по сравнению с концом 2009 года, когда экономика уже явно вышла из кризиса, ситуация выглядит не так уж и плохо – уже три месяца подряд объемы продаж превышают соответствующие уровни того года.

График 1. Продажи новых легковых автомобилей в России, 2009-2016 гг. (штуки, нарастающим итогом с начала года)

Источник: Ассоциация европейского бизнеса

Жилье важнее автомобиля

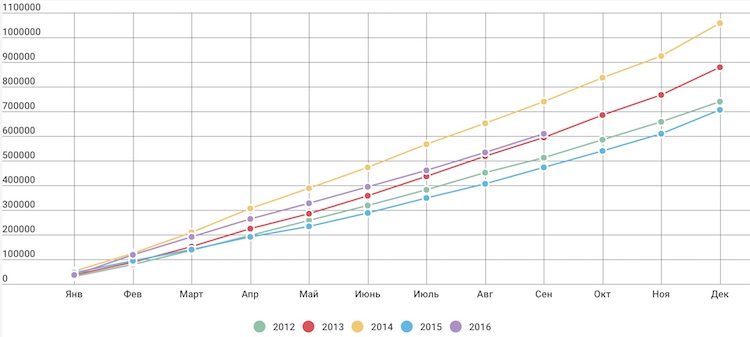

По сравнению с рынком продаж легковых автомобилей, объем которого сжался в два раза по сравнению с пиковым 2012 годом, рынок ипотечного кредитования выглядит достаточно неплохо. Снижение количества выданных кредитов составляет всего 20% по сравнению с пиковым значением 2013-го. Ускорение, полученное рынком в начале текущего года (+60% к первым месяцам 2015-го года), хотя и притормозилось, но не исчезло совсем. Количество выданных ипотечных кредитов за девять месяцев текущего года оказалось на 28,6% выше прошлогоднего уровня. В результате, похоже итоговые данные в текущем году окажутся немного ниже уровня 2013 года, что по сравнению со многими другими показателями выглядит совсем даже неплохо.

График 2. Выдача новых ипотечных кредитов в России, 2010-2016 гг. (штуки, накопленным итогом с начала года)

Источник: Банк России

Если в 2012 году на 100 новых проданных автомобилей приходилось 25 выданных ипотечных кредитов, то в текущем году это соотношение достигнет 60. Такое существенное различие в динамике продаж легковых автомобилей и выдачи ипотечных кредитов может говорить о долгосрочном оптимизме россиян: не будучи готовыми покупать новый автомобиль в ситуации резко снизившихся доходов, они готовы покупать жилье в кредит, по всей видимости, рассчитывая на более благоприятное долгосрочное будущее.

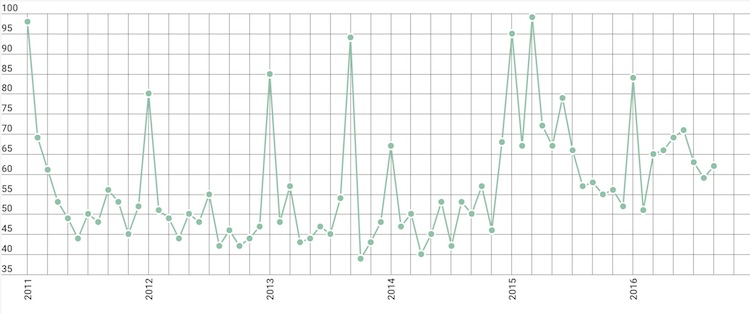

График 3. Доля ипотечных кредитов (по количеству), направляемых на рефинансирование ранее

Источник: Банк России

Пожалуй, единственным признаком сохранения кризисного состояния рынка ипотечных кредитов является все еще высокий уровень доли кредитов, направляемых на рефинансирование ранее полученных кредитов, – выше 60%. В докризисное время этот показатель находился в диапазоне 40-60%. Впрочем, в условиях пусть и медленно, но устойчиво снижающихся процентных ставок по кредитам высокая доля рефинансирования может быть новой нормальностью. Поживем, увидим.

Банковский сектор сжимается, но продолжает зарабатывать

Оперативные оценки итогов развития банковской системы в октябре, опубликованные Банком России, оказались вполне ожидаемыми: банковская деятельность постепенно сжимается. С начала года (с поправкой на валютную переоценку) активы российских банков снизились на 0,2%, объем кредитов, предоставленных нефинансовому сектору, – на 1,5%, объем средств на счетах нефинансового сектора – на 5,3%.

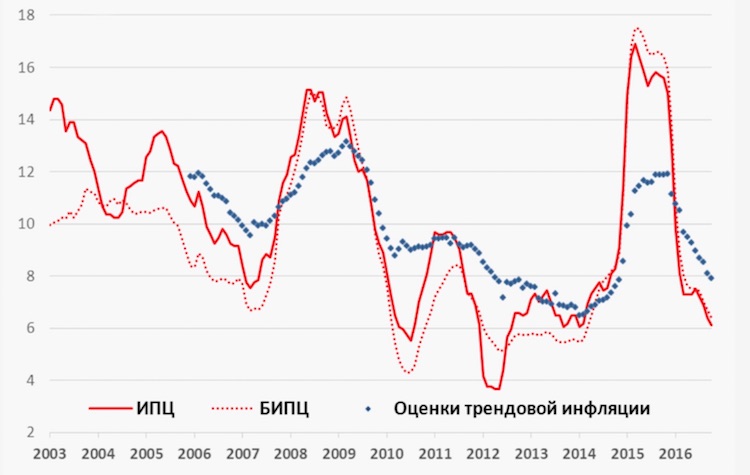

Некоторым оптимизмом может повеять от данных о динамике депозитов физических лиц (плюс 4,7%) и кредитов, выданных им же (плюс 0,9%), но этот оптимизм мгновенно испаряется, если вспомнить, что речь идет о номинальных показателях, и о том, что потребительская инфляция за десять месяцев составила 4,5% (или 5,2% по базовой инфляции). Получается, что сокращение банковской активности в России выглядит уже гораздо серьезнее, около 5% в реальном выражении.

График 4. Динамика потребительской и трендовой инфляции в России

Источник: Банк России

Причины этого хорошо понятны. С одной стороны, Банк России продолжает проводить сверхжесткую денежную политику, удерживая свои реальные процентные ставки (разница между уровнем ключевой ставки Банка России и ожидаемой инфляцией через 12 месяцев) на уровне 500-550 базовых пунктов, что делает кредит недоступным даже для устойчиво работающих компаний, не связанных с экспортом сырья. С другой стороны, на сводных статистических данных неизбежно отражается продолжающаяся расчистка банковской системы.

К хорошим новостям можно отнести два фактора: 1) похоже, прекратился рост просроченной задолженности на балансах банков; 2) совокупный финансовый результат деятельности банковской системы России за десять месяцев (прибыль плюс отчисления в резервы) остался на уровне прошлого года при сжатии объемов операций.

Полная версия статьи доступна на сайте openrussia.org.